Еще одна кабала или верный способ решения квартирного вопроса? Как покупают жилье в лизинг

В апреле этого года в Беларуси анонсировали обновленный механизм приобретения жилья в лизинг. Это альтернатива кредиту — вариант, при котором человек арендует квартиру с дальнейшим ее выкупом. На каких условиях сегодня заключаются договоры, сколько приходится платить по счетам и существует ли риск остаться без денег и без дома? Подробности — в материале Onliner.by.

Возможность купить жилье в лизинг появилась в Беларуси больше трех лет назад — в сентябре 2014-го. Желающих испробовать на себе новый финансовый инструмент было не много: хромала правовая база. Нюансы, препятствовавшие продвижению лизинга в массы, были учтены в указе №109 от 6 апреля 2017 года, который вступил в силу в октябре. Как отмечалось в официальном комментарии, документ «направлен на активизацию рынка жилой недвижимости и повышение доступности жилья для граждан».

Судя по реакции на форумах, к первым публикациям по этой теме многие отнеслись с недоверием: мол, очередная кабала. В самом ли деле? Как складывается ситуация в условиях действующего указа? Каковы проценты, суммы, гарантии? Ответы на вопросы Onliner.by предоставили специалисты «АСБ Лизинг» — на сегодня это единственная в Беларуси компания, занимающаяся лизингом жилья.

В чем отличие лизинга от кредита?

И там, и там есть основной долг, проценты, поручители. Основная разница в том, что купленная в кредит квартира сразу становится вашей (пусть и находится в залоге у банка). Квартира, купленная по договору лизинга, остается собственностью лизинговой компании до момента, пока вы не рассчитаетесь с ней до копейки.

Схема такая: лизинговая компания приобретает нужную квартиру у продавца (застройщика) и передает ее своему клиенту (лизингополучателю) на условиях финансовой аренды. Тот каждый месяц платит определенную сумму — и спокойно живет, осознавая, что постепенно выкупает свое жилье, а не отдает деньги чужому дяде, как за съемную квартиру. Фактически лизинг — это аренда с правом выкупа.

Лизинг, как и кредит, также не обходится без поручительства. Каким бы ни был заработок, а хотя бы одного платежеспособного поручителя привести с собой попросят (но не 5—6 человек). Потребности в дополнительном обеспечении у лизингодателя не такие жесткие, как у банков: все-таки до окончательного расчета квартира принадлежит компании.

Ставка ниже, чем по кредитам?

Лизингом жилья в стране пока занимается только ООО «АСБ Лизинг» (дочернее предприятие ОАО «АСБ Беларусбанк»). Порядок расчетов у компании такой: первые два года процентная ставка равна ставке рефинансирования Нацбанка (сегодня — 11% годовых), начиная с третьего года — ставке рефинансирования плюс 2 процентных пункта, то есть 13% годовых. Это базовая программа.

В партнерстве с застройщиками «АСБ Лизинг» может предложить более привлекательные условия. Например, для готовых квартир в новостройках «Тапаса» действует ставка от 5,9% годовых, для новостроек Dana Holdings — от 5% годовых. Правда, такие льготные проценты фиксируются всего лишь на один год. Начиная с 13-го месяца возвращаемся к базовым условиям — 13% годовых.

А не проще ли взять обычный коммерческий кредит? Разница на самом деле не так уж велика. Например, тот же «Беларусбанк» сегодня предлагает кредит на жилье по ставке 11% в течение первых двух лет, а начиная с третьего года — по ставке 14% годовых. Аналогичные условия у «Белагропромбанка». У «Приорбанка» первый год ставка будет 10%, потом — 14%. В «БПС-Сбербанке» — 16,3 и 16,8%.

Цена квартиры зафиксирована, процентная ставка — нет

Цена квартиры, зафиксированная в договоре в белорусских рублях, останется неизменной. Это значит, что, как бы ни менялась рыночная ситуация, лизингодатель не имеет права требовать каких-либо доплат. Но и снижать цену ни за что не будет. Подорожает со временем жилье или обесценится, стороны обязаны признавать лишь сумму, скрепленную печатями и подписями в договоре.

А вот размер выплат по процентам, привязанный к ставке рефинансирования, измениться может. Последние два года ставка рефинансирования демонстрирует приятную для всех заемщиков тенденцию к снижению. Вместе с тем есть и риски: договор лизинга заключается на 10—15, а порой и на 20 лет. И за это время в экономике страны может произойти все что угодно.

Можно ли купить жилье на «вторичке»?

Указ №109 такую возможность не исключает. Однако «АСБ Лизинг» сегодня сотрудничает только с застройщиками, выкупая у них квартиры со всеми правоустанавливающими документами. Таким образом компания страхует себя и клиентов от недобросовестных продавцов.

Если в кредит можно взять жилье на этапе строительства, когда квадратный метр стоит дешевле, то в лизинг — только готовое жилье. Схема проста: человек выбирает понравившуюся квартиру, а подготовкой всех документов и договора сотрудники лизинговой компании займутся самостоятельно. Специалисты также берут на себя сопровождение процедуры по госрегистрации сделки, страхование жилого помещения и так далее.

Кроме квартир в многоэтажках, в лизинг можно купить и индивидуальные одноквартирные дома от застройщиков. В таком случае до погашения платежей в собственности лизингодателя будет находиться дом, а участок за ним будет закреплен на праве аренды.

Минимальный срок — 1 год, авансовый платеж — от 20 до 40%

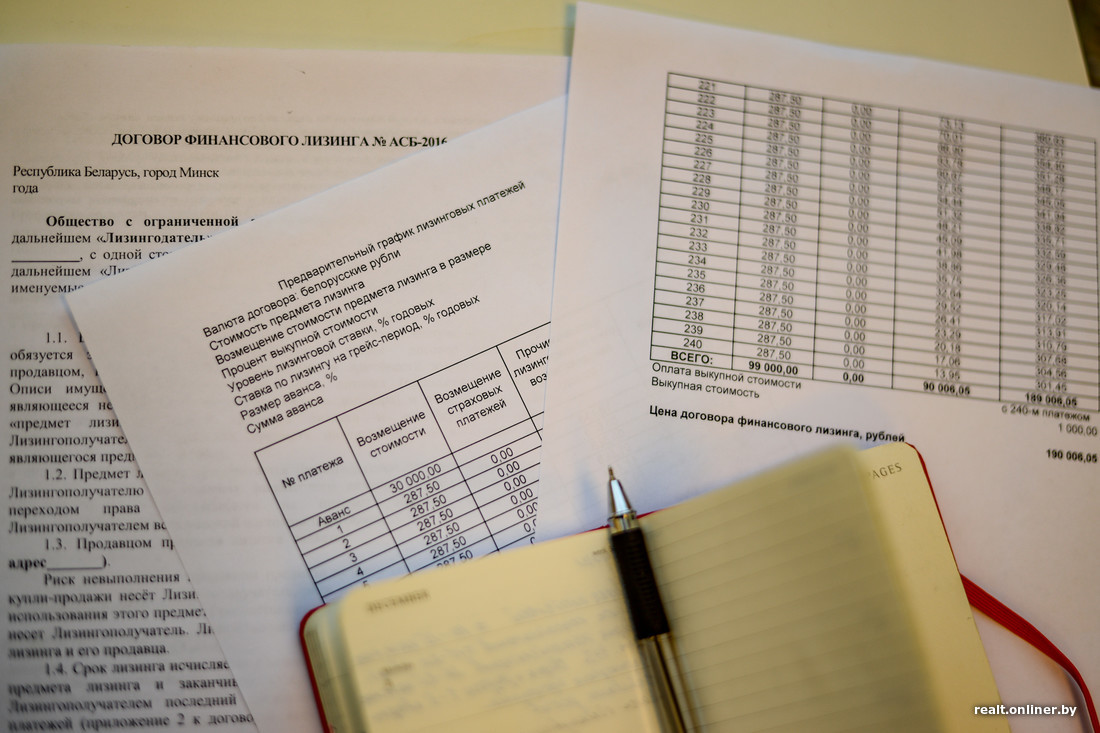

Договор лизинга можно заключить на срок до 20 лет, внеся авансовый платеж в размере от 20 до 40% от общей стоимости квартиры. В зависимости от срока, общей стоимости и аванса рассчитывается график платежей. Платить сразу больше 40% нельзя. Впрочем, никто не запрещает лизингополучателю расплатиться раньше указанного в договоре срока — никаких штрафных санкций за это не последует. Единственное важное условие — погасить долг и переоформить право собственности можно не ранее чем через год после подписания договора.

Сколько переплатим в итоге?

Допустим, готовая квартира от застройщика стоит 100 тыс. рублей. Авансовый платеж — 30% (то есть 30 тыс. рублей), а срок договора — 20 лет. Сколько придется отдавать каждый месяц и какой окажется переплата по факту окончательного расчета? По нашей просьбе специалисты «АСБ Лизинг» составили предварительный график платежей. Что вышло? Первый платеж — 929 рублей, куда входят фиксированная сумма выплат по основному долгу (287,5 рубля) и проценты (641,67 рубля). К концу второго года ежемесячные выплаты снижаются до 868,55 рубля, а за 25-й месяц, когда ставка повышается с 11 до 13% годовых, надо отдать уже 971,97 рубля. Далее идет плавное снижение. По истечении 20 лет лизингополучатель выплатит в общей сложности 189 тыс. рублей. Таким образом, переплата составит 89 тыс., если долг не будет уплачен раньше указанного в договоре срока.

Не забудем: если ставка рефинансирования качнется в ту или иную сторону, изменятся и суммы выплат по процентам.

Если заключить договор не на 20, а на 10 лет с авансом 30%, то выплаты стартуют с 1217 рублей, а общая стоимость квартиры составит почти 144 тыс. рублей. Переплата — 44 тыс.

Еще один важный момент: в договоре сумма фиксируется в белорусских рублях, привязка к курсу доллара не практикуется.

Какой должна быть зарплата?

Ежемесячные выплаты, как правило, не должны «съедать» больше половины зарплаты. Так что если квартира стоит 100 тыс. рублей, а первые платежи превышают 900 рублей, как в приведенном выше примере, то зарплата должна быть не ниже 1800 рублей. Не хватает? В совокупный доход можно включить доходы родственников и поручителя.

По соглашению сторон ежемесячные выплаты могут составлять и до 70% зарплаты. Каждый случай рассматривается индивидуально, изучаются кредитная история, финансовое состояние клиента и его семьи.

Можно ли поселить квартирантов?

Если выплаты по договору подтачивают семейный бюджет, почему бы на какое-то время не сдать лизинговое жилье квартирантам и не гасить таким образом бо́льшую часть долга? Это не запрещено. Правда, для заключения договора найма с третьими лицами потребуется согласие лизингодателя. Кстати, представители лизинговой организации раз в год будут приходить в гости и проверять, все ли в порядке с квартирой: на месте ли стены и не используется ли жилое помещение в качестве офиса или склада.

Если не платишь, квартиру отнимут, а деньги не вернут?

Черная полоса может случиться в жизни каждого. Предположим, человек теряет работу. Помочь некому. Желающих ввязываться в финансовую кабалу среди родственников и знакомых нет. Из квартиры выселят? В указе есть пункт, согласно которому если лизингополучатель дважды не исполняет свои обязательства по договору, это не является основанием для расторжения. Три раза — уже серьезное нарушение. Но спешить собирать вещи не стоит даже в таком случае. Можно попробовать договориться. Лизингодатель, например, может пересмотреть график платежей, увеличить выкупную стоимость квартиры (как правило, она составляет 1%) и тем самым уменьшить ежемесячные выплаты. Такие случаи на практике уже были.

Сгустим краски и предположим, что компромисс не удался: денег нет, с поручителя тоже взять нечего. Остается два варианта. Если к моменту расторжения договора лизингополучатель не выплатил половину стоимости жилья, квартиру, к сожалению, заберут, а внесенные деньги не вернут. Если выплачено 50% и более, квартиру тоже заберут, но человек сможет рассчитывать на приличную компенсацию.

Вначале квартиру оценят, исходя из рыночной стоимости, а затем лизингополучателю вернут разницу между рыночной стоимостью и той суммой, которую он остался должен лизинговой компании. Например: квартира покупалась за 100 тыс. рублей, из которых лизингополучатель смог погасить 55 тыс. (без учета выплат по процентам). На момент расторжения договора и оценки рыночная стоимость составила 120 тыс., а за лизингополучателем остался долг в 45 тыс. Получается, ему вернут 75 тыс. рублей. Если рыночная стоимость составляет 90 тыс., вернут 45 тыс. рублей. Выплаты по процентам (читай: арендная плата за проживание в чужой квартире) не возвращаются.

А вдруг лизингодатель — банкрот?

Такой сценарий в «АСБ Лизинг» называют невозможным: все-таки это дочерняя структура крупнейшего банка страны. Тем не менее со временем на рынке лизинга жилья могут появиться другие организации. Что насчет банкротства или ликвидации компании-лизингодателя говорит 109-й указ?

Здесь также предусмотрена защитная мера для лизингополучателя: квартира передается кредиторам или новому собственнику с обременением в виде прав лизингополучателя по владению и пользованию имуществом. При прочих равных условиях квартира отойдет другому лизингодателю, и в теории для обычного гражданина ничего не изменится: он останется в квартире на прежних условиях по действующему договору.

В Нацбанке, кстати, подчеркивают, что к заключению договоров лизинга будут допущены только финансово устойчивые компании. Уставной фонд таких организаций должен быть несколько выше, чем у обычных лизинговых компаний (не менее 250 тыс. рублей), а собственный капитал должен составлять не менее 2,5 млн рублей. Также есть требование о формировании резерва из прибыли для финансовой устойчивости и определенные требования к репутации и профессионализму руководителя.

Снимут ли с очереди на жилье?

Нет. Все время проживания в лизинговых квартирах очередники сохраняют свои места в списках нуждающихся в улучшении жилищных условий, так как собственниками этих квартир де-юре не являются.

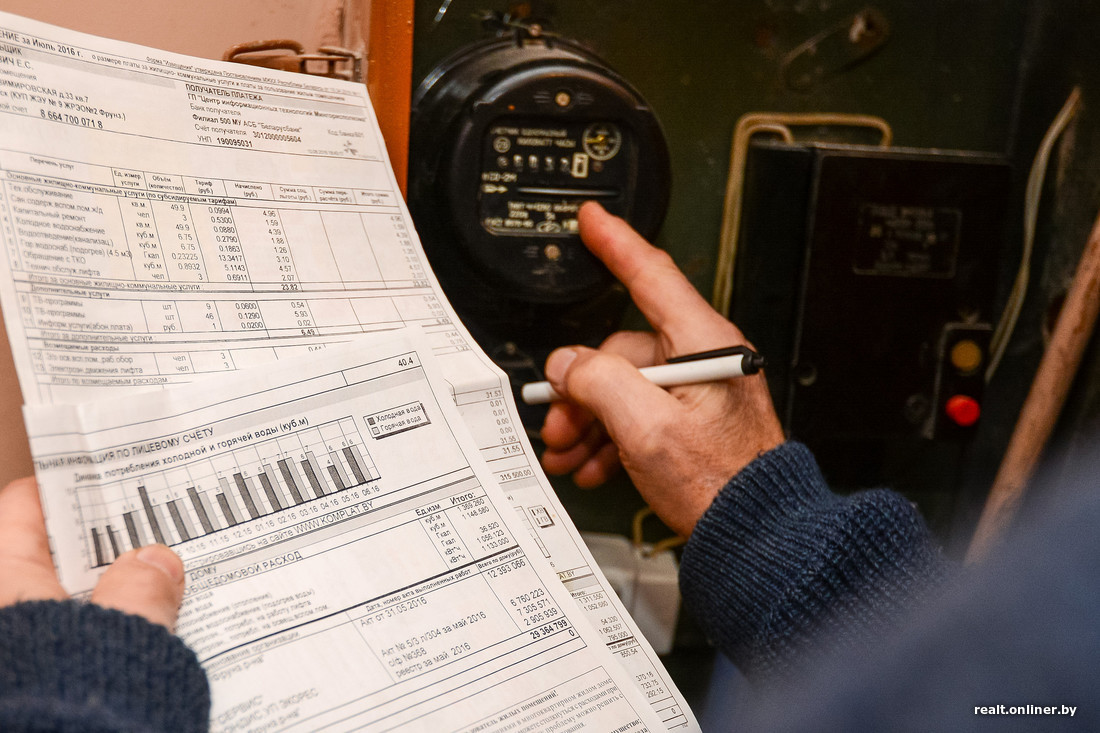

«Коммуналка» — по обычному тарифу?

В период действия договора квартира будет находиться в собственности юридического лица — лизингодателя. Тем не менее, как прописано в указе, лизингополучатель оплачивает коммунальные платежи по тем же тарифам, что и физлица.

Сколько договоров уже заключено?

Не много — около 150 по всей стране. Две трети от общего количества договоров приходятся на Минск. Как ожидалось, до конца года, кроме «АСБ Лизинг», в этой нише появится еще несколько компаний, готовых инвестировать значительные денежные средства на длительный срок, чего на самом деле не произошло. На фоне снижения ставки рефинансирования и возросшего спроса на кредиты лизинг пока не стал популярным способом решения жилищного вопроса. С одной стороны, это можно объяснить тем, что механизм сам по себе новый, непривычный, о нем еще мало кто знает. С другой — даже при поверхностном ознакомлении очевидны слабые стороны лизинга:

- квартира до окончательного расчета находится в чужой собственности;

- выбор ограничен лишь готовыми новостройками (где зачастую к моменту сдачи уже раскуплены самые интересные варианты);

- в случае невыплаты 50% стоимости квартиры есть риск потерять все.

На другой чаше весов — преимущества по сравнению с кредитом:

- более низкая процентная ставка;

- может быть достаточно одного поручителя;

- гибкие условия, позволяющие корректировать график платежей и другие параметры;

- возможность сохранить место в очереди на жилье.

Читайте также:

- Как поживает парень, решившийся на покупку квартиры с тремя тысячами в кармане?

- Купил квартиру в новостройке, а теперь ее хотят забрать и отдать очереднику. История роковой сделки

- Как мы пытались менять кабальные договоры застройщиков и что из этого вышло

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by

https://realt.onliner.by/2017/12/20/lizing-4