Учет лизинга в 1С 8.3 у лизингополучателя

Инновационное решение для комплексного управления ресурсами предприятия любой отрасли. 10 лет на рынке!

Переход на 1С:ERP 2.5

Безопасный переход с типовых и доработанных ERP на новую редакцию 2.5. Типовое обновление бесплатно!

от 9 600 руб.

Консультации по учету лизинга в 1С

Оперативная помощь по 1С без предоплаты. Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 800 руб.

1С ERP позволяет вести учет ОС, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счетах. Удобно вести договоры лизинга и настраивать счета учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Лизинг – это договор аренды на основе финансовых договоренностей с изложенными условиями согласия сторон на аренду. Он гарантирует сторонам:

- Арендатору, также именуемому лизингополучатель – использование актива;

- Лизингодатель/арендодатель, владелец собственности, подписывая контракт, получает гарантию платежей от лизингополучателя установленное время.

Обе стороны столкнуться с последствиями, если не будут соблюдать условия договора.

Типы арендных договоров включают в себя операционную аренду, финансовую аренду, возвратный лизинг и сочетание их элементов. Самой важной характеристикой операционной аренды является обеспечение и финансирования, и обслуживания. Смысл операционной аренды в том, что лизинговые платежи включают плату за финансирование, а также плату за обслуживание. Этот вариант требует, чтобы арендодатель поддерживал и обслуживал арендованное оборудование. Например, нередко владелец воздушного судна арендует двигатели самолетов. Поскольку владелец, вероятно, не специализируется на деталях и обслуживании таких высокотехнических компонентов, имеет смысл включать плату за обслуживание непосредственно в лизинговую плату.

Финансовая аренда отличается от операционной аренды тем, что она не предусматривает плату за обслуживание в составе лизинговых платежей.

Когда речь идет о машинах и оборудовании, лизинговая компания по существу покупает, например, автомобиль у дилера и передает его в лизинг клиенту. Таким образом, лизингодатель «предоставляет» деньги на покупку, и клиент платит за это кредит. Хотя дилер и лизингодатель могут быть одним и тем же лицом, создание трехстороннего соглашения позволяет дилерской сети продавать дополнительно автомобиль в лизинг. Лизингополучатель получает автомобиль, который может использовать без издержек владения (при учете на балансе у лизингодателя).

Отражение лизинга в 1С возможно на базе различных программных продуктов, например, в программе учета – 1С:Бухгалтерия 8.3. Мы рассмотрим лизинг в 1С 8.3 на примере программы для комплексной автоматизации, разработанной на платформе 1С:Предприятие 8.3 – 1С:ERP 2.4.

Лизинг на балансе лизингополучателя может отражаться как в регламентированном учете, так и в управленческом учете.

Учет лизинга в ERP 2.4 в регламентированном учете

В регламентированном учете возможность ведения учета полученных по лизингу основных средств определяется функциональной опцией «НСИ и Администрирование-Регламентированный учет-Управление параметрами регламентированного учета-Лизинг».

Настройка правил отображения операций задается параметрами договоров лизинга. Это позволяет поддержать различные схемы отображения по таким договорам в бухучете. Для отображения сумм хозяйственных операций можно использовать стандартные субсчета взаиморасчетов и обязательств (проводки по субсчетам 60.02, 76.05 и т.д.) или самостоятельно дополнить рабочий план счетов выделенными субсчетами на счете 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуется использовать различные субсчета для счетов учета по договору для:

- Обеспечительного платежа;

- Арендных обязательств (счет используется только для варианта учета «На балансе»);

- Лизинговых услуг;

- Выкупа предмета лизинга.

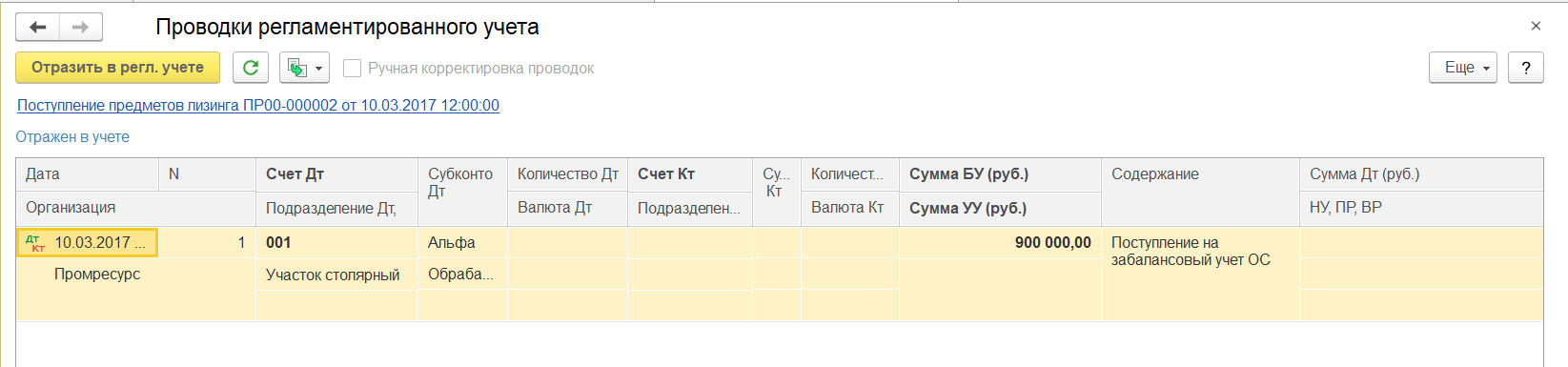

Проанализировать состояние взаиморасчетов по договорам лизинга можно с помощью отчета «Реестр договоров лизинга». Существует 2 варианта учета лизинга у лизингополучателя – на балансе и за балансом.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Настроим учет лизинга в 1С:ERP

Грамотно настроим вашу 1С, адаптируем функционал под ваши учетные процессы. Гарантия 1 год!

Учет на балансе лизингополучателя

При учете на балансе лизингополучателя используются следующие документы системы:

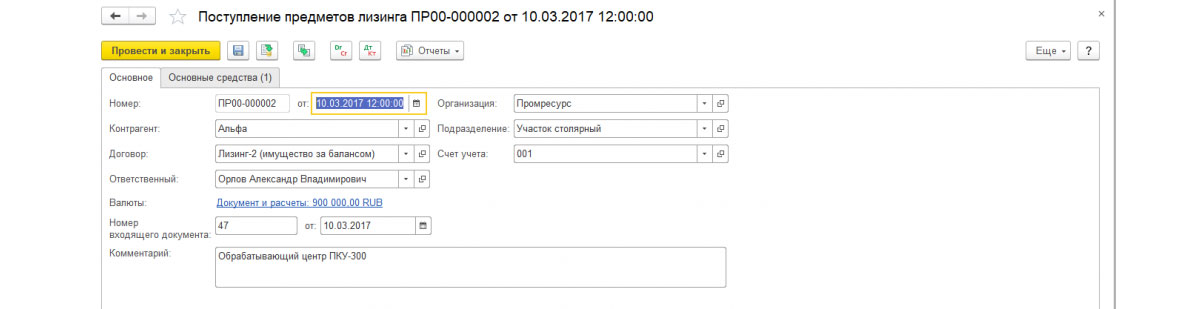

- Поступление в лизинг оформляется документом «Поступление предметов лизинга», который формирует обязательства перед лизингодателем и стоимость оборудования к принятию к учету;

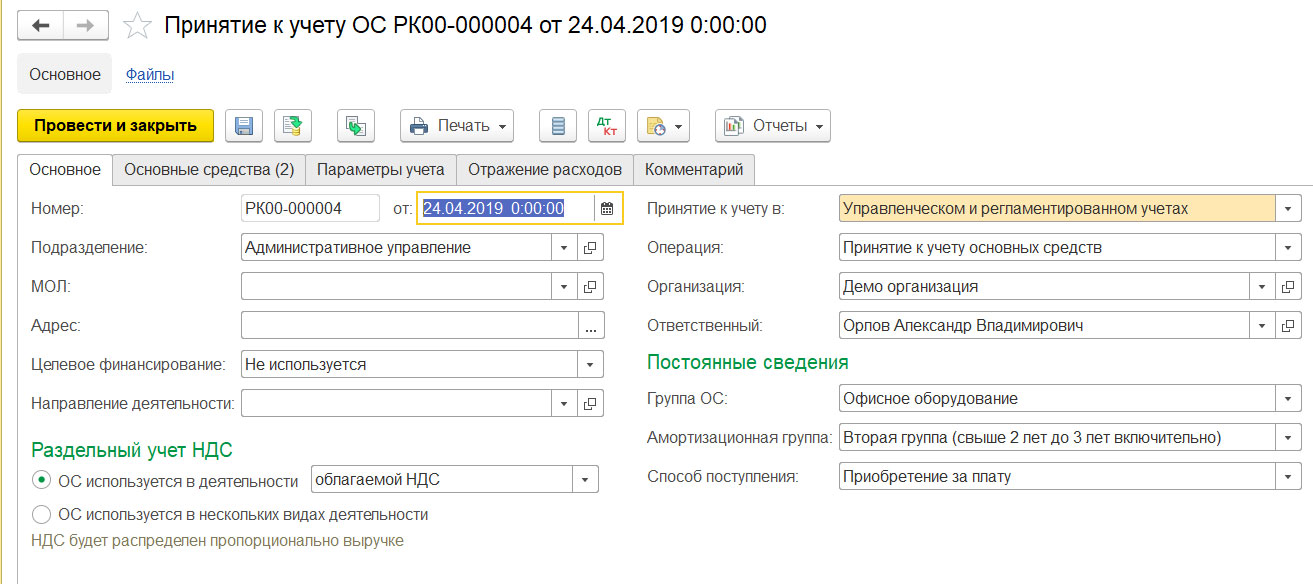

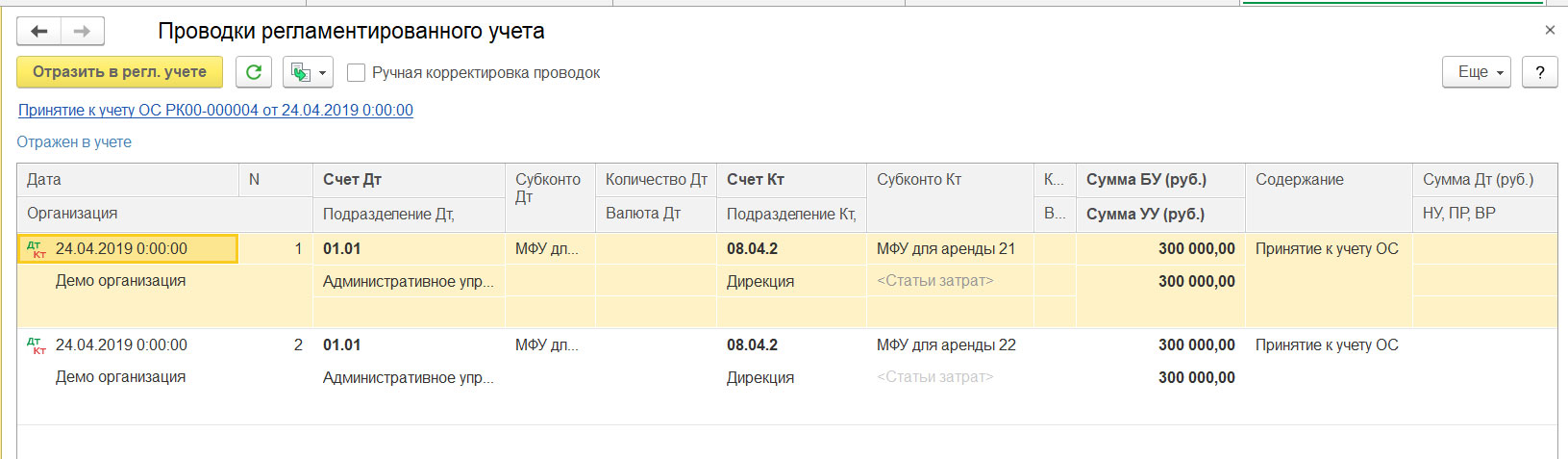

- «Принятие к учету ОС» принимает предмет лизинга в состав внеоборотных активов. «Регламентированный учет-Основные средства-Документы по ОС-Создать-Принятие к учету»;

- Оплата лизинга – обеспечительный платеж, ежемесячные лизинговые платежи и выкуп. Планируется через «Заявки на расход ДС» и вводится через «РКО» или «Списание безналичных ДС»;

- На обеспечительные платежи нужно формировать счета-фактуры по авансам выданным;

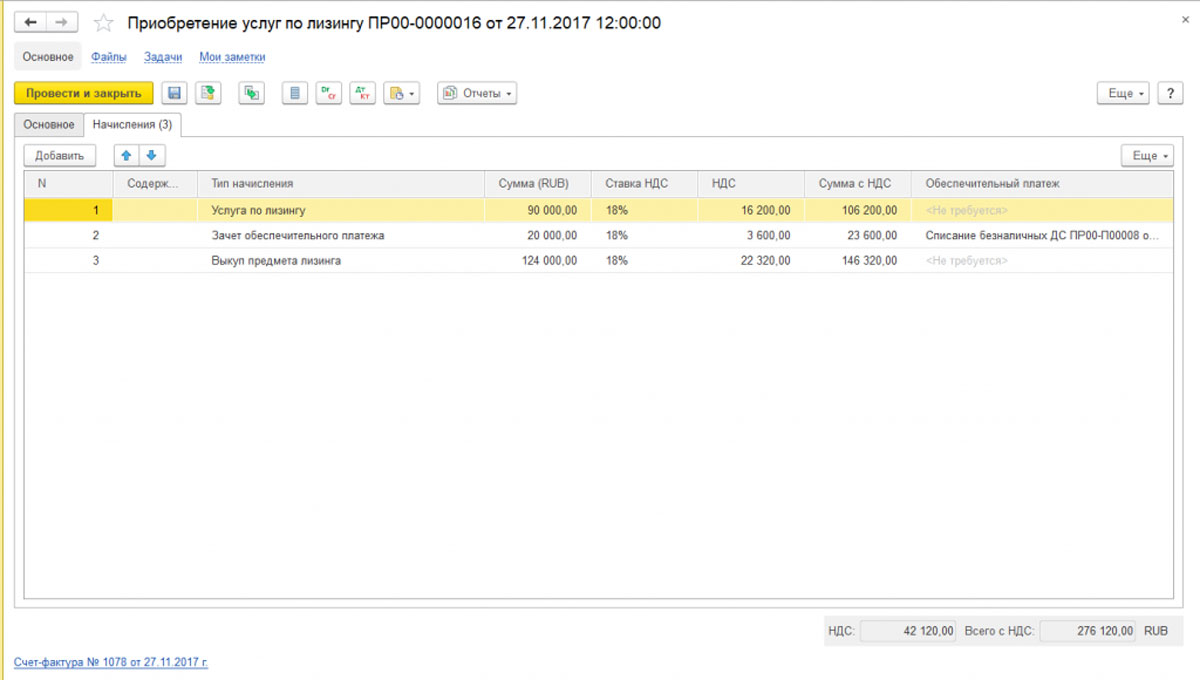

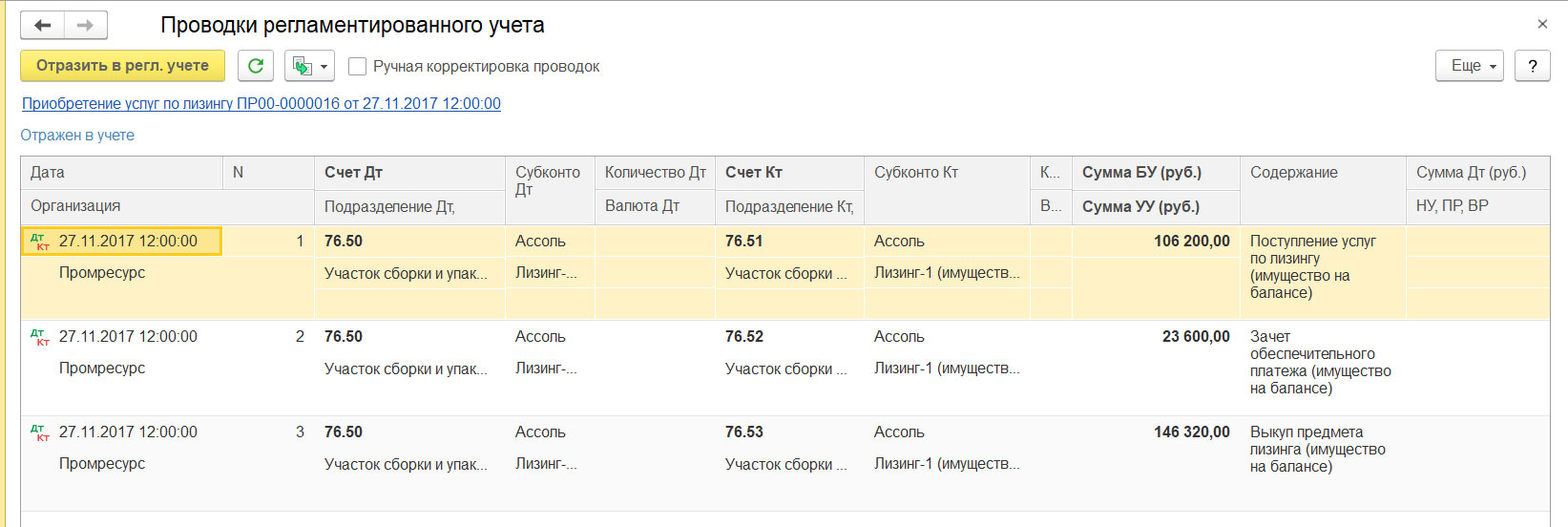

- Ежемесячные начисления и зачеты обеспечительного платежа, а также начисление выкупной стоимости, делают через «Приобретение услуг по лизингу»;

- Счета-фактуры полученные формируются внутри документа начисления;

- Амортизация ОС выполняется в рамках шагов по закрытию месяца;

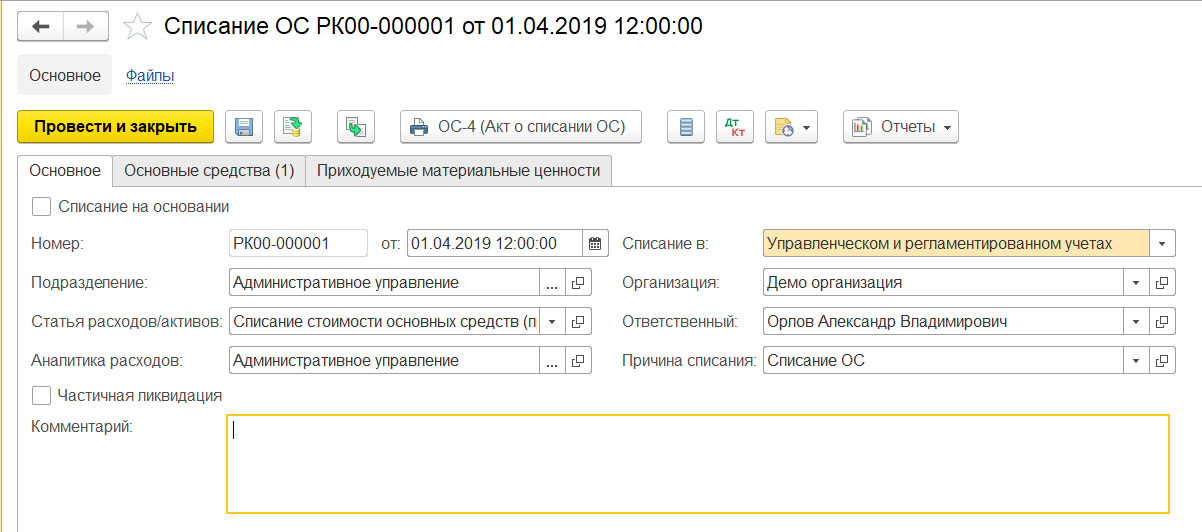

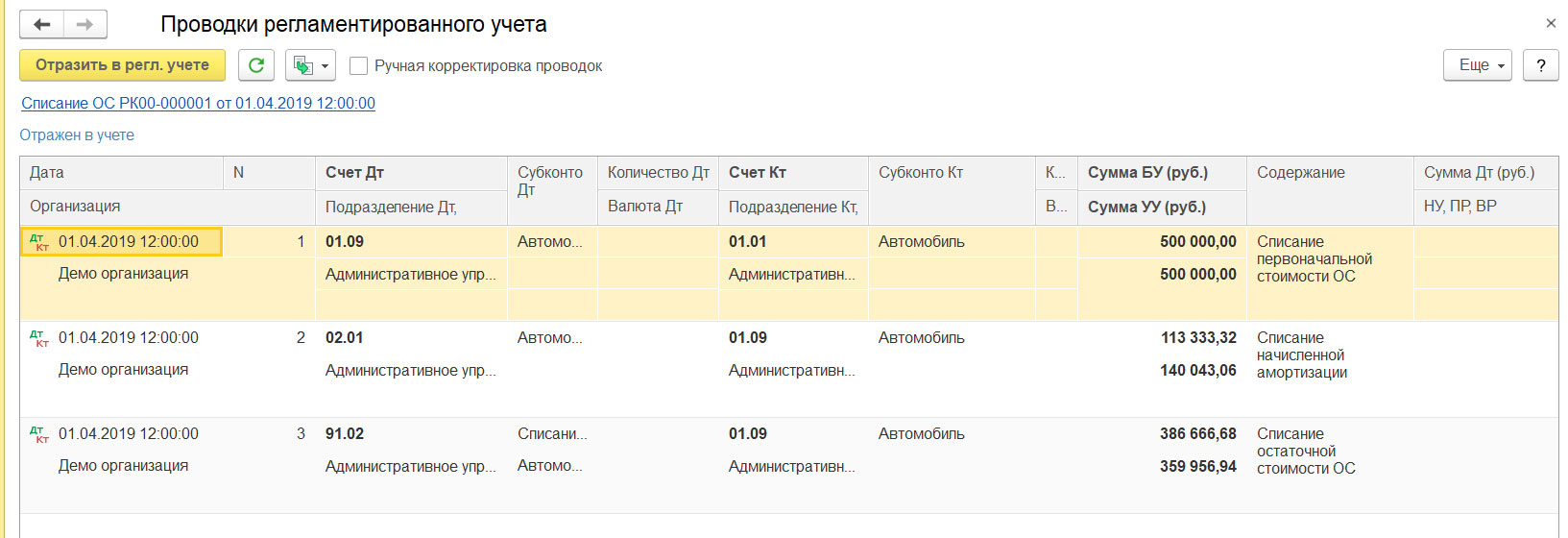

- В случае досрочного прекращения договора нужно списать ОС (документом «Списание ОС»);

- Если договор выкупа ведется отдельно от договора лизинга, то он оформляется договором с поставщиком и операции по нему проходят через «Приобретение услуг и прочих активов»;

- После завершения договора лизинга и при переходе прав собственности на предмет лизинга без отдельного выкупа нужно изменить параметры учета ОС, переведя предмет лизинга на другие субсчета учета;

- Возникающие из-за разницы стоимости оборудования в БУ и НУ налоговые обязательства и активы будут рассчитаны автоматически регламентной операцией в рамках шагов по закрытию месяца.

Учет предметов лизинга за балансом

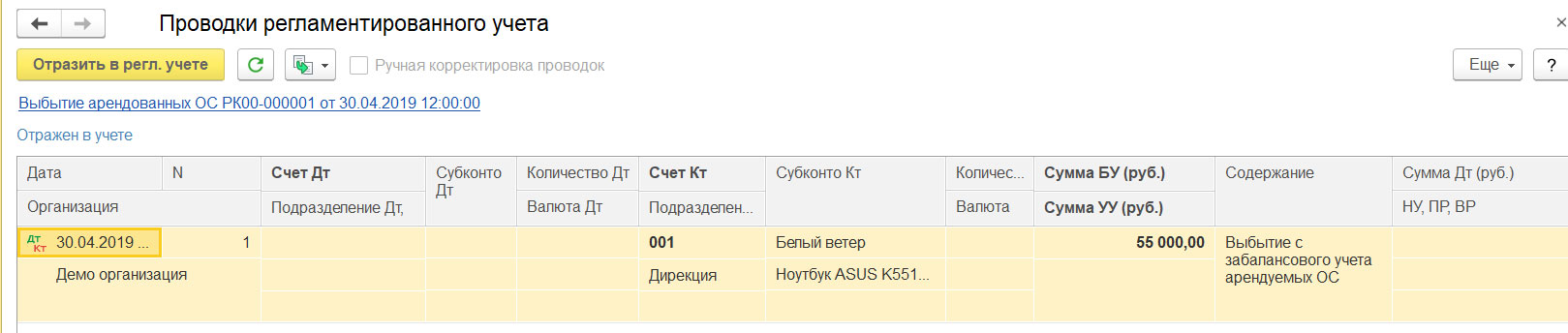

- «Поступление предметов лизинга» отражает залоговую сумму на забалансовом учете;

- «Оплата лизинговых услуг» обеспечительный платеж, ежемесячные лизинговые платежи и выкуп. Планируется через «Заявки на расход ДС» и вводится через «РКО» или «Списание безналичных ДС»;

- На обеспечительные платежи нужно формировать счета-фактуры по авансам выданным;

- Ежемесячные начисления и зачеты обеспечительного платежа, а также начисление выкупной стоимости делаются через «Поступление услуг по лизингу»;

- Счета-фактуры полученные формируются внутри документа начисления;

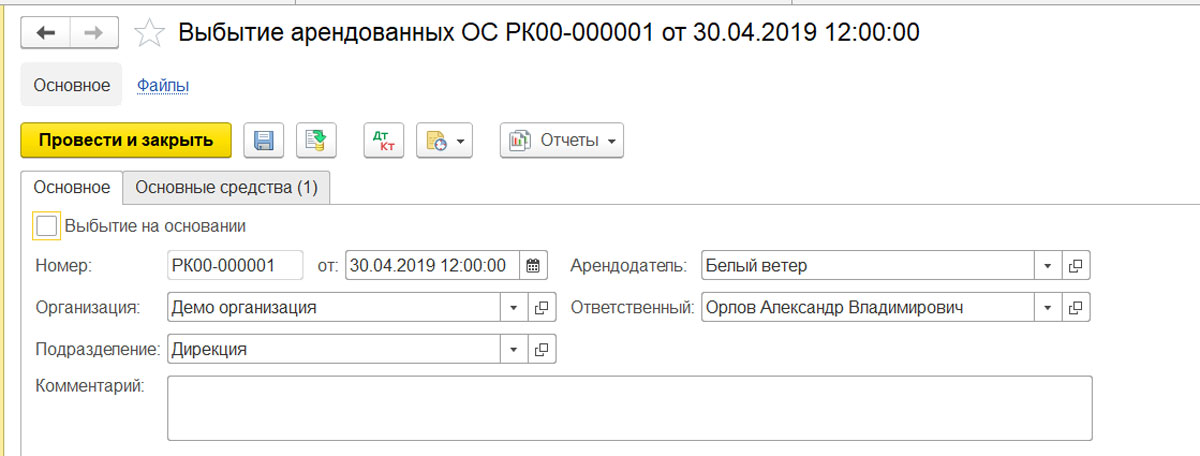

- В случае досрочного прекращения договора нужно сформировать «Выбытие арендованных ОС»;

- Если договор выкупа ведется отдельно от договора лизинга, то он оформляется договором с поставщиком и операции по нему проходят через «Приобретение услуг и прочих активов»;

- После завершения договора лизинга и при переходе прав собственности на предмет лизинга без отдельного выкупа нужно сделать «Принятие к учету ОС» с порядком учета стоимости «Амортизация начислена».

Учет в ERP 2.4 в управленческом (оперативном) учете

Учет лизинга ОС в регламентированном учете не затрагивает контур оперативного учета. Поэтому, если его необходимо учитывать в управленческом учете, то это возможно сделать при помощи следующих шагов:

- Соглашение/договор с поставщиком с графиком платежей, оформлять на отдельный склад;

- Заказ поставщику (на отдельный склад);

- Оформить предоплату на основании «Заказа поставщику»;

- Приобретение товаров и услуг на основании «Заказа поставщику»;

- Принять ОС к учету, при этом необходимо списать товар на статью активов: на основании «Приобретения товаров и услуг» провести оформление документа «Списание на расходы/активы»;

- С помощью документа «Отражение прочих доходов и расходов» провести начисление амортизации.

https://wiseadvice-it.ru/o-kompanii/blog/articles/1s-erp-lizing/