Какие социальные программы действуют на покупку вторичного жилья?

Всю жизнь снимаю жилье в старом фонде. Сейчас планирую купить свое.

Все льготы по ипотеке — для новостроек, но мне это не подходит: новые районы — грязь, стройка и ремонты вокруг. А я хочу уютную квартиру в толстых стенах, пусть даже и с устаревшей планировкой.

Но государство будто не заинтересовано в развитии вторичного рынка. Какие социальные программы действуют на покупку вторичного жилья?

помогает клиентам с ипотекой

Вы правы: большинство льготных ипотечных программ, которые субсидирует государство, работают для новостроек. Но меры господдержки есть и для покупки в ипотеку готового жилья. Расскажу о них и о том, как можно снизить базовую ставку.

Программы господдержки по ипотеке на готовое жилье

В отличие от рынка новостроек, такие программы работают для определенных категорий людей — например, многодетных семей или тех, кого признали нуждающимися в жилье.

Обычно льготные программы распространяются только на жилье, которое продает застройщик. Это может быть не только строящаяся квартира, но и готовая — в сданном доме. Например, иногда попадаются не жилые комплексы в новых кварталах, а отдельно стоящие дома в обустроенных районах с развитой инфраструктурой.

Купить жилье у частников можно только по дальневосточной, арктической и сельской ипотечным программам.

Основные виды господдержки такие.

Социальная ипотека. По этой программе регион компенсирует оплату части стоимости жилья до 30—100% или субсидирует ставку по кредиту. Обычно льгота работает для учителей, уникальных специалистов или врачей, но чаще для людей, которые состоят на учете по улучшению жилищных условий, или многодетных семей.

В каждом регионе свои требования. Бывает, что для получения компенсации получатель субсидии должен, например, заключить трудовой договор с госучреждением минимум на 10 лет, — так работает социальная ипотека в Московской области. Еще она есть, например, в Москве, Архангельской области, Санкт-Петербурге.

Ипотека «Молодые учителя». Правительственный регламент позволяет регионам заключить с Минобрнауки соглашение о субсидировании ипотечных кредитов для учителей до 35 лет. За счет этого ставка для них снижается до 8,5%. Подобная программа работает, например, в Мурманской области и Алтайском крае.

Военная ипотека. Для военнослужащих государство предлагает особую программу. По ней государство выплатит кредит за человека в пределах установленного лимита. Подробно о том, как работает такая ипотека, — в другой статье Тинькофф Журнала.

Региональные программы для отдельных категорий людей — обычно для тех, кто нуждается в жилье, кого переселяют из аварийного жилья или представителей определенных профессий. Например, в Ростовской области работает льготная ипотека «Дисконт», а в Самарской области — ипотека для медиков и педагогов по ставке ниже базовой на 3 п. п.

, но доступна она только в ВТБ.

Полный перечень доступных льготных программ по ипотеке можно получить в местной администрации или посмотреть на сайте «Дом-рф».

Дальневосточная и арктическая ипотеки позволяют взять кредит по ставке до 2%. По этим программам, в отличие от всех предыдущих вариантов, можно купить готовое жилье у частного лица, например квартиру или дом.

Бывают и негосударственные льготные программы. Некоторые крупные работодатели предлагают сотрудникам скидку по ипотеке. Так, РЖД в партнерстве с двумя банками субсидирует часть процентов по ипотеке.

Как снизить ставку по ипотеке на вторичном рынке

Если льготные программы вам недоступны, есть способы снизить базовую ставку по ипотеке. Подробно об этом написано в другой статье Тинькофф Журнала. Коротко повторю.

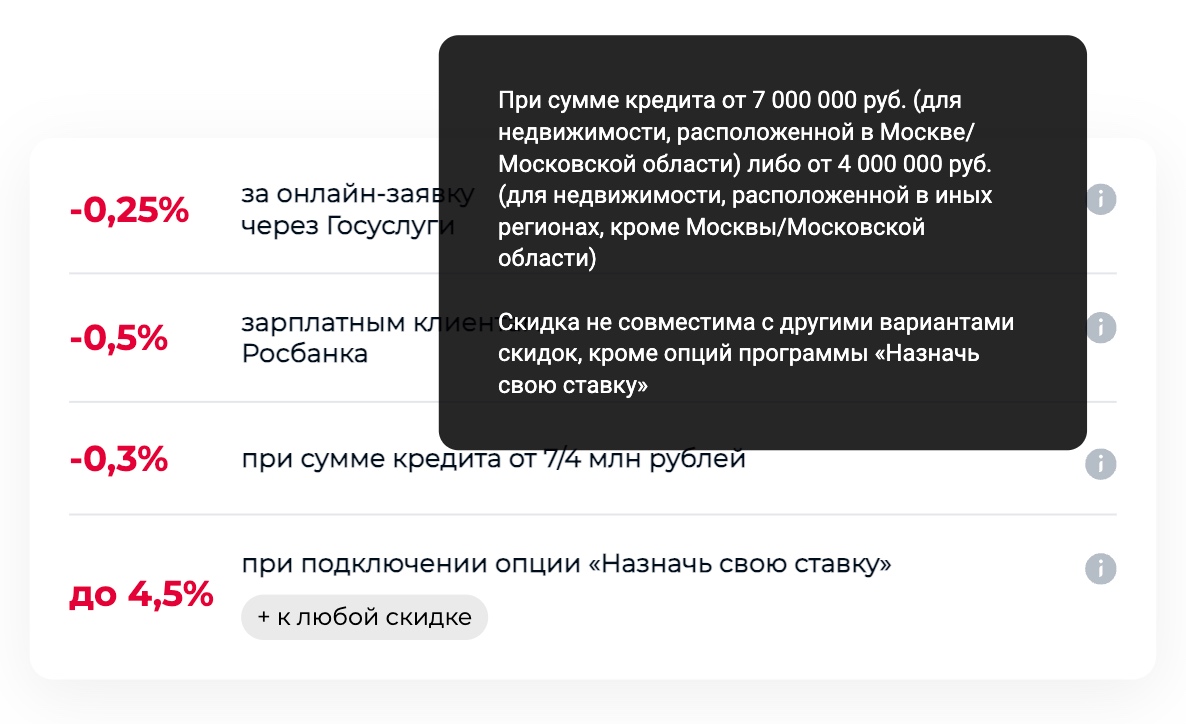

Стать зарплатным клиентом банка. Многие кредиторы снижают ставку таким клиентам. В последние годы скидку предлагают и тем, кто готов перевести зарплату на карту банка после того, как оформит ипотеку. Скидка по ставке — 0,5—1 п. п.

Сюда же относятся и корпоративные клиенты — организации, которые обслуживаются в банке или аккредитованы при нем. Заемщикам из таких компаний банки тоже делают скидку по ставке.

Часто банки сами устанавливают скидки по ставкам для клиентов определенных категорий — например, врачей, научных сотрудников или работников МЧС, — которые не могут претендовать на субсидии или социальную ипотеку. Так, у банка «Дом-рф» есть ипотека для медработников.

Например, ВТБ дает будущему клиенту скидку по ставке в 0,4 п. п. Для этого нужно перевести зарплату в банк в течение трех месяцев после оформления ипотеки. Источник: vtb.ru

Использовать допуслуги банка. Часто это позволяет снизить базовую ставку в среднем на 0,3—1 п. п. Обычно для этого нужно:

- оформить добровольное страхование жизни и здоровья;

- подать онлайн-заявку на сайте банка;

- воспользоваться сервисом электронной регистрации сделок;

- подтвердить профиль через госуслуги — то есть пройти авторизацию через портал и предоставить банку доступ к персональной информации: паспортным данным, прописке, СНИЛС, данным о состоянии лицевого счета в СФР.

Увеличить сумму кредита. Многие банки делают скидку по ставке для большой суммы кредита. Тут у каждого банка свои лимиты: это может быть, например, 6 млн рублей или больше — 10—15 млн рублей, обычно зависит от региона.

Например, «Росбанк-дом» предлагает скидку при сумме кредита от 7 млн рублей для Москвы и области или от 4 млн рублей для остальных регионов. Источник: rosbank-dom.ru

Увеличить первоначальный взнос. Это снижает риски банка. Большинство рады клиентам с высоким взносом — тем, кто вместо привычных 15—20% готов внести 40—50% . Скидка — до 1—2 п. п.

Например, в ВТБ при взносе менее 20% ставка будет выше на 1,2 п. п. Источник: vtb.ru

Сравнить предложения разных банков. Иногда небольшие региональные банки предлагают более низкие ставки в сравнении с крупнейшими кредиторами.

Таких банков не стоит бояться: вы оформляете кредит и берете у банка деньги в долг, а не отдаете свои. Если кредитор, например, обанкротится, у заемщика просто сменится получатель денег — вносить платежи нужно будет по новым реквизитам. Условия договора не изменятся — это запрещено законом.

Уплатить комиссию за снижение ставки. Многие банки запустили новую услугу — снижение ставки за комиссию. Работает это так: заемщик оплачивает комиссию 2% от суммы кредита, и банк снижает одобренную ставку на 1%. Снизить ставку можно на весь срок ипотеки или только на первые несколько лет. В последнем случае комиссия будет ниже.

Второй вариант интересен клиентам, кто планирует погасить кредит досрочно или вынужден брать ипотеку по высоким ставкам — например, как в январе 2024 года. Через некоторое время, как было уже не раз, ЦБ начнет снижать ключевую ставку, а вслед за ним и банки — ставки по кредитам и вкладам. Тогда можно будет рефинансировать кредит под более низкий процент.

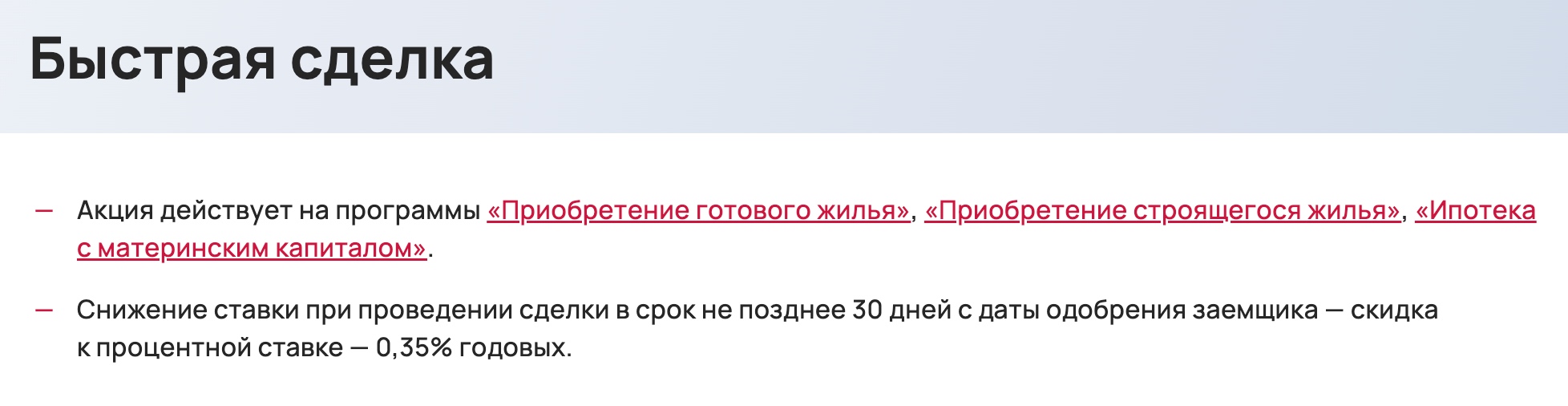

Быстро выйти на сделку. Некоторые банки поощряют клиентов, которые после положительного решения не затягивают со сделкой. За это предлагают скидку от 0,3 до 0,5 п. п.

Работа системы скидок зависит от банка: у одних они суммируются, у других — нет.

Например, УБРиР предлагает скидку 0,3 п. п., если провести сделку в течение 30 дней после того, как банк одобрит кредит. Источник: ubrr.ru

Что делать в вашем случае

Для начала проверьте, не подходите ли вы или члены вашей семьи под льготные программы, например социальную ипотеку.

Если нет, проанализируйте предложения банков. Не исключено, что среди новостроек попадется готовый дом в обустроенном квартале и получится оформить квартиру по льготной ипотеке у застройщика.

Если льгот нет, узнайте в банках об акциях или скидках, которые они предлагают ипотечным клиентам. Бывает, что у заемщика минимальный взнос — 20%, а банк дает скидку от 21%. Обычно найти недостающий 1% взноса — посильная задача. В итоге ставка будет ниже, а вместе с ней и переплата.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Елена Грудинина

Покупали вторичку в ипотеку? Расскажите, по какой программе:

Конечно, государство не заинтересовано во вторичном рынке. Все льготные программы — они вообще-то придуманы не из заботы о гражданах, чтобы помочь им улучшить свои жилищные условия, а исключительно для поддержки застройщиков. А в чём тут вопрос?)

Я тоже вот задумался о своём жилье. И вот что смотрю, почему льготы семейным парам, сейчас вроде до 35 лет какие льготы? Ведь паре им проще вдвоем платить ипотеку, нежели одному, не правда ведь? Получается и так льгота, один я плачу условно 50 тысяч платеж, а тут вдвоём пополам.

Идём дальше сейчас льготы для IT — опять же из зарплаты не маленькие, то есть позволяет выплачивать ипотеку, почему опять им льготы? Зарплата позволяет спокойно платить без всяких скидок и льгот.

Ну не моё это, ни за какие коврижки не хочу в эту сферу, мне нравится то чем сейчас занимаюсь. Да деньги может не большие, но всё устраивает.

Идём далее гос поддержка почему то новостроек. Опять по себе, не хочу покупать в «человейеиках» по душе не высотные дома — не выше 9, ну пусть 12 этажей. А остальное это сплошной проходной двор, шум соседей, вечные ремонты и т.п. Почему нет льготных программ на вторичное жильё?

Roman, государству нужны семьи, айтишники и застройщики.

Roman, «льготы для IT — опять же из зарплаты не маленькие, то есть позволяет выплачивать ипотеку, почему опять им льготы?»

а что непонятного? это способ их заземлить, чтобы зарубеж не уехали

Roman, вы представляете себе масштаб махинаций, если льготную ипотеку распространить на вторичное жильё? Фиктивных сделок купли-продажи станет немыслимое количество. Как пример. Человек получил в наследство от бабушки квартиру в Москве стоимостью 15 млн рублей. С другом (братом, сватом) делают следующее: один из них подаёт заявку на ипотеку, ее одобряют на сумму 12 млн. Пишут договор купли/продажи, расписку в получении средств 3 млн. в качестве первоначального взноса, остальное в ипотеку под льготные, допустим 6%. В итоге у этого дуэта на руках 12 млн под льготный процент и возможность разместить их под 15 и выше процентов на депозите, разница между платежом по ипотеке и процентом по депозиту будет неплохая. Итого имеем: государство (все мы) получаем огромный минус при возмещении банкам разницы между льготной ставкой и ключевой и опять же обеспечение жильем нуждающихся не вышло, ведь по сути квартира осталась в одних руках. Квартира на вторичном рынке уже поучаствовала в формировании ВВП, и в рассматриваемом случае она просто увеличит денежную массу в стране, а товарной ценности не несёт (она просто как залог в ломбарде под небольшой процент), а значит разгоняет инфляцию. Дав возможность купить ее под льготный процент мы с вами получим огромное поле для спекуляций и ещё большую чем сейчас инфляцию. Я так вижу ситуацию. Я против льготной ипотеки в том виде, который сейчас, хоть у меня она есть. Я бы отменил льготную ипотеку прямо сейчас.

Сергей, Я бы отменил льготную ипотеку прямо сейчас. согласна.

про вторичку: господдержка не людей, а застройщиков, только в этом дело. остальное от лукавого

https://journal.tinkoff.ru/vtorichka-ot-gosudarstva/