Как рассчитать страховое возмещение при условной франшизе

Современный мир полон неожиданностей и несчастных случаев. Поэтому необходимо быть готовым к тому, что в любой момент может произойти непредвиденная ситуация, требующая финансового возмещения. В этом случае страховка становится настоящим спасением, позволяющим избежать значительных убытков. Но что делать, если у страховой компании есть условная франшиза?

Условная франшиза – это сумма, которую застрахованный должен самостоятельно покрыть при наступлении страхового случая. Таким образом, страховая компания возмещает только ту часть убытков, которая превышает указанную в договоре сумму условной франшизы. Основная сложность при расчете страхового возмещения при условной франшизе заключается в определении точной суммы убытков и соблюдении всех условий договора.

Чтобы рассчитать страховое возмещение при условной франшизе, необходимо выполнить несколько простых шагов. Во-первых, убедитесь, что у вас есть полная и достоверная документация, подтверждающая факт страхового случая и стоимость убытков. Важно учесть все расходы, включая ремонтные работы, замену поврежденных предметов и возможные потери дохода.

Что такое условная франшиза в страховых случаях?

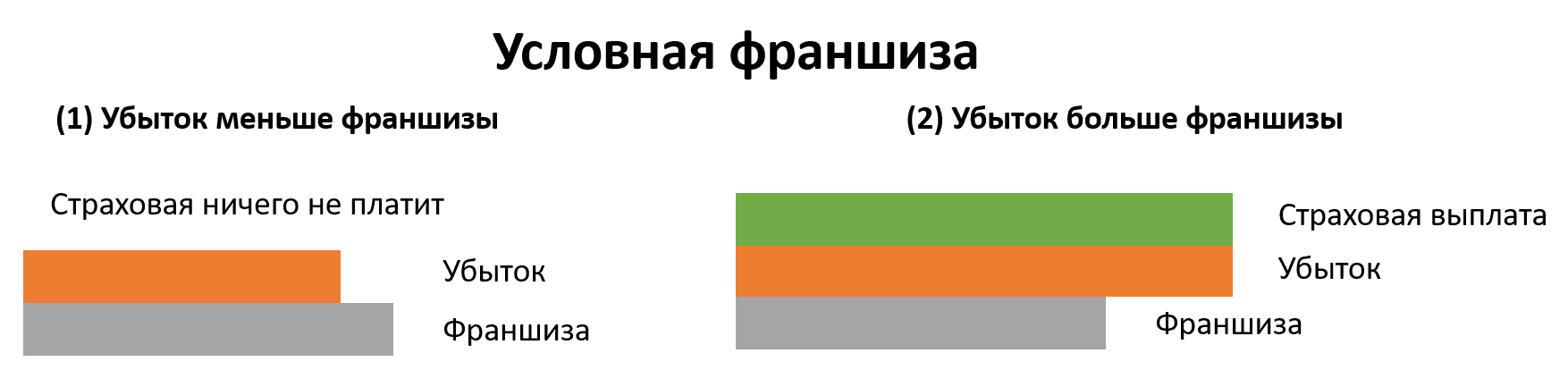

Под условной франшизой понимается разделение ответственности между страховой компанией и страхователем. Страховщик обязуется возместить часть убытка только после того, как страхователь покроет определенную сумму. В случае, если стоимость ущерба или убытка меньше или равна сумме условной франшизы, страховая компания не выплачивает возмещение.

Условные франшизы часто используются в страховании автомобилей, недвижимости и других видов имущества. Они позволяют страховым компаниям снизить стоимость страхового полиса и сдерживать клиентов от подачи малозначительных и частых исков на возмещение. При этом, страхователь обязуется покрыть некоторую часть ущерба самостоятельно и только в случае его превышения страховая компания начинает выплачивать страховое возмещение.

Как определить правильное значение условной франшизы?

1. Анализ страхового риска

Первым шагом является анализ страхового риска. Рассмотрите насколько вероятно наступление страхового случая и какие возможные убытки могут возникнуть. Если вы считаете, что риски невелики и потенциальные убытки незначительны, то вероятно стоит выбрать условную франшизу с более высоким значением. В таком случае вы можете сэкономить на страховом платеже.

Читать статью Кто покупает франшизу и как его называют

2. Оценка финансовой возможности

Затем, проанализируйте свою финансовую возможность возместить потери, если наступит страховой случай. Вы должны быть готовы покрыть франшизу из своих собственных средств. Если ваш бюджет позволяет вам справиться с небольшими финансовыми потерями, то может иметь смысл выбрать франшизу с меньшим значением. В таком случае страховая компания будет возмещать большую часть убытков.

Необходимо отметить, что при определении значения условной франшизы, нужно учитывать какие-либо правовые и страховые ограничения. Важно ознакомиться с условиями страхового полиса и обратить внимание на включенные и исключенные страховые случаи. Это поможет вам принять правильное решение при выборе значения условной франшизы и обеспечить надежное страхование для вашего имущества или автомобиля.

Как влияет условная франшиза на страховое возмещение?

Основной плюс условной франшизы заключается в том, что страховые премии, уплачиваемые страхователем, снижаются. Чем выше сумма условной франшизы, тем ниже будет страховая премия. Это особенно актуально для страхователей, часто сталкивающихся со страховыми случаями.

Однако, при выборе условной франшизы необходимо учитывать, что она полностью или частично освобождает страховую компанию от выплаты возмещения при ущербе до определенной суммы. В случае, если величина ущерба не превышает установленную франшизу, страховая компания не будет выплачивать возмещение.

Также стоит отметить, что условная франшиза может применяться как к каждому отдельному страховому случаю, так и к сумме всех убытков за год. В первом случае, страхователь должен будет выплатить франшизу каждый раз при возникновении страхового случая. Во втором случае, страхователь будет обязан выплатить франшизу только один раз в год, независимо от количества страховых случаев.

Преимущества условной франшизы

- Снижение стоимости страховки — страховые премии становятся более доступными благодаря условной франшизе.

- Стимулирует страхователя не подавать претензии по мелким убыткам, что снижает нагрузку на страховую компанию и позволяет сосредоточить усилия на больших и серьезных страховых случаях.

- Позволяет страхователю самостоятельно управлять рисками и контролировать стоимость страхования.

Недостатки условной франшизы

- Высокие затраты на самостоятельное возмещение ущерба, если величина ущерба не превышает установленную франшизу.

- Ограничение на страховое возмещение при небольших убытках, что может быть невыгодно при наличии регулярных и малозначительных страховых случаев.

- Усложнение процесса расчета и получения страхового возмещения, так как страхователь должен самостоятельно контролировать и оценивать ущерб.

Читать статью Франшиза безусловного применения по виновнику: что это такое?

При выборе условной франшизы важно учитывать свои потребности и риск. Стоит внимательно изучить условия страхового полиса и проанализировать ожидаемый уровень убытков для определения оптимальной суммы франшизы.

Полезные советы по рассчету страхового возмещения при условной франшизе

При выборе страховой программы с условной франшизой важно иметь хорошее представление о том, как рассчитывается страховое возмещение. Вот несколько полезных советов, которые помогут вам разобраться в этом процессе:

- Изучите условия страховки: Перед тем, как заявлять о страховом случае, внимательно изучите условия вашей страховой программы. Узнайте, какая франшиза применяется, какие риски она покрывает и какие исключения есть.

- Оцените ущерб: После наступления страхового случая необходимо оценить величину причиненного ущерба. Это может потребовать обращения к специалисту или эксперту в соответствующей области.

- Определите размер франшизы: В условной франшизе страховая компания возмещает убытки в размере, превышающем размер франшизы. Обязательно определите, какая франшиза установлена в вашей страховой программе, чтобы знать, какую сумму убытков вы должны покрыть самостоятельно.

- Расчет страхового возмещения: Чтобы рассчитать страховое возмещение, вычитайте размер франшизы из общей стоимости ущерба. Таким образом, вы получите сумму, которую страховая компания должна выплатить вам в качестве возмещения.

- Учтите дополнительные расходы: В процессе рассчета страхового возмещения не забудьте учесть дополнительные расходы, связанные с восстановлением имущества или устранением последствий страхового случая. Некоторые страховые программы предусматривают возмещение таких расходов.

- Обратитесь к страховщику: Если вы имеете вопросы или затруднения при рассчете страхового возмещения, не стесняйтесь обратиться к своему страховому агенту или страховщику. Они смогут дать вам дополнительную консультацию и помочь с правильным рассчетом.

Следуя этим полезным советам, вы сможете более точно рассчитать страховое возмещение при условной франшизе и лучше понять, как работает ваша страховая программа.

Шаги для расчета страхового возмещения с условной франшизой

Рассчитать страховое возмещение с условной франшизой может быть сложной задачей, особенно для тех, кто не знаком с этим процессом. Однако, следуя нескольким простым шагам, вы сможете правильно определить необходимые расчеты и получить справедливую компенсацию от страховой компании.

Шаг 1: Изучите условия договора страхования

Прежде чем приступить к расчету, вам необходимо внимательно изучить условия договора страхования. Особое внимание обратите на раздел, посвященный условной франшизе. В этом разделе будут указаны размеры франшизы, порядок ее применения и другие важные детали.

Шаг 2: Определите стоимость ущерба или потерю

Следующим шагом будет определение стоимости ущерба или потери, за которую вам будет предоставлена компенсация. Для этого вам придется провести оценку имущества или других объектов, понесших ущерб, а также учесть любые другие затраты, связанные с восстановлением или заменой этого имущества.

Читать статью Безусловная франшиза против условной: различия и особенности

Шаг 3: Вычислите размер франшизы

Теперь вам необходимо определить размер франшизы, который будет применяться при расчете страхового возмещения. Франшиза может быть выражена либо в процентном соотношении от общей стоимости ущерба, либо в денежном эквиваленте. Найдите эту информацию в условиях договора страхования.

Размер франшизы будет влиять на итоговую сумму страхового возмещения. Если стоимость ущерба или потери ниже франшизы, то страховая компания не будет возмещать никакую сумму. Если стоимость ущерба превышает франшизу, то вам будет возмещена только разница между стоимостью ущерба и размером франшизы.

Шаг 4: Произведите расчет страхового возмещения

Теперь вы можете приступить к расчету страхового возмещения с условной франшизой. Для этого умножьте стоимость ущерба на процент франшизы или вычтите размер франшизы из стоимости ущерба в денежном эквиваленте. Это будет вашей итоговой суммой страхового возмещения.

Применяя эти шаги, вы сможете правильно рассчитать страховое возмещение с условной франшизой и получить справедливую компенсацию от страховой компании. Не забудьте обратиться к договору страхования и внимательно изучить его условия, чтобы быть уверенным в своих расчетах.

Инструкции по рассчету страхового возмещения при условной франшизе

Страхование с условной франшизой предоставляет возможность застрахованному лицу самостоятельно рассчитывать страховое возмещение в случае наступления страхового случая. Для правильного рассчета страхового возмещения вы можете использовать следующие инструкции:

1. Определите размер франшизы. Франшиза — это сумма, которую вы должны оплатить самостоятельно до начала выплат от страховой компании. Узнайте у своего страховщика, какой размер франшизы был указан в вашей полисе. Эта сумма будет использоваться при расчете страхового возмещения.

2. Оцените ущерб. После наступления страхового случая определите размер ущерба, который понесли ваши страховые объекты. Для этого проведите детальный осмотр и составьте список поврежденного имущества.

3. Вычислите долю возмещения. Для рассчета страхового возмещения вычтите размер франшизы из общего размера ущерба. Полученная сумма будет являться долей, которую компенсирует страховая компания.

4. Проверьте пределы возмещения. Убедитесь, что размер вашего страхового возмещения не превышает предел, установленный в вашей полисе страхования. Некоторые компании устанавливают максимальные суммы возмещения, которые они готовы выплачивать при условной франшизе.

5. Учитывайте дополнительные условия. При рассчете страхового возмещения обратите внимание на возможные дополнительные условия или ограничения, которые могут влиять на сумму выплат. Например, некоторые страховые компании могут учесть износ или депрециацию при определении стоимости возмещения.

Следуя этим инструкциям, вы сможете правильно рассчитать страховое возмещение при условной франшизе и получить справедливую компенсацию за ущерб, понесенный в результате страхового случая. В случае сомнений или вопросов, не стесняйтесь обращаться к вашему страховщику для получения дополнительной информации и консультации.

Видео:

Что такое франшиза в полисе КАСКО. Как она позволяет экономить.

Похожие записи:

- Франшиза при страховании путешественников: понятие и особенности

- Что такое инвестиции простыми словами при франшизе

- Безусловная франшиза против условной: различия и особенности

- Безусловная франшиза при автостраховании: понятие и особенности

https://solninvest.ru/biznes/franshiza/kak-rasschitat-strahovoe-vozmeshhenie-pri-uslovnoj-franshize/