Счет 86 «Целевое финансирование»: проводки, пример

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

- проведение научно-исследовательских изысканий;

- капитальное строительство;

- организация мероприятий;

- развитие нового направления деятельности и пр.

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

- субсидии – например, на компенсацию расходов ЖКХ;

- трансферты – на возведение объектов капитального строительства;

- гранты – на проведение научно-исследовательских работ.

за счёт средств негосударственных организаций:

- стипендии;

- гранты;

- инвестиции.

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Читайте также: Экспедитор по перевозке грузов: особенности профессии

Счет 86 в бухгалтерском учёте

Важным аспектом учёта данных денежных средств является грамотное определение их цели и назначения в соответствии с договором.

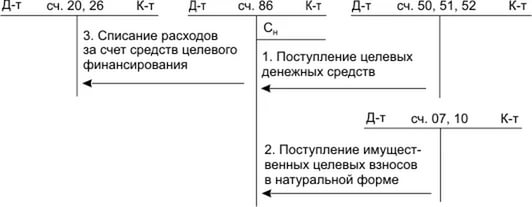

Источники финансирования мероприятий (средства целевого назначения) отражаются по кредиту 86 счёта бухгалтерского учёта, а само использование их – по дебету:

Субвенции — это средства из бюджета, которые предоставляются на условии долевого финансирования целевых расходов юридическому (с целью уменьшения производственных издержек) или физическому лицу, либо бюджету другого уровня БС РФ.

Аналитический учёт целевых средств ведётся по их назначению и источникам поступления.

Внимание! Запрещено использование средств целевого назначения на другие цели.

Проводки для отражения целевого финансирования по счёту 86

В общем виде бухгалтерские проводки по счёту 86 в коммерческих организациях выглядит следующим образом:

- Дт76 – Кт86 – отражено поступление целевых средств;

- Дт86 – Кт98 – целевые деньги отражены как перспективные доходы;

- Дт60 – Кт51 – поставщику произведена оплата за материалы или товары;

- Дт10 – Кт60 – материалы или товары поставлены на приход;

- Дт20 – Кт10 – материалы списаны в расход;

- Дт91 – Кт20 – закрыт затратный счёт;

- Дт98 – Кт91 – целевые средства отражены в строке прочих доходов.

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта. Так, некоммерческие организации могут напрямую отражать поступление материалов проводкой Дт86 – Кт20.

Как закрыть 86 счет в конце – Адвокат

Категории Счет 86 отражает информацию о поступлении и расходовании:

- Государственной помощи и сумм, предоставляемых в аналогичном порядке другими лицами в форме субсидий и субвенций.

- Безвозвратных займов.

- Сумм на проведение мероприятий.

- Различных ресурсов.

Субвенциями называют денежные поступления, предназначенные для строго определенных целей. Если они не реализованы, то суммы должны быть возвращены. Субсидии могут быть как натуральными, так и денежными выплатами. Если они использованы не на предусмотренные цели, то они обычно не возвращаются.

Под государственной помощью следует понимать прямые действия экономического характера, ориентированные на увеличение выгод для предприятия. Они предполагают выдачу компании субсидий, субвенций, непосредственное финансирование тех или иных мероприятий, а также предоставление безвозвратных займов.

86 в виде дебиторской задолженности субъекта или бюджета, взявшего на себя обязательство ее предоставить.

В этом случае поступление сумм будет показываться в корреспонденции со сч. 76, обобщающим данные по расчетам с кредиторами/дебиторами, направленные на выполнение ранее проведенных обязательств.

Между тем, необходимо помнить, что отражение финансирования на момент предоставления может осуществляться только тогда, когда существуют формальные и четкие обязательства, погашения которых можно потребовать в судебном порядке.

Читайте также: Как отразить установление (присвоение) в отчёте СЗВ-ТД

Вопрос о выгоде Зачастую у специалистов возникают сложности с составлением отчетности.

Счет 86: целевое финансирование. пример, проводки

Непосредственное финансирование – покрытие государственными либо другими органами затрат предприятия, которые могли бы у него возникнуть, если бы оно не получило такой помощи. Ключевые направления расходования Целевое финансирование используется для:

- Погашения затрат или покрытия убытков.

- Поддержания материального положения компании, пополнения его капитала.

- Приобретения активов.

Что показывает остаток и как закрывается счёт 86

Кредитная часть счёта 86 отображает сумму направленных компании на условиях целевого финансирования денежных средств. Его же дебетовая часть отражает неиспользованный остаток, который будет потрачен в дальнейшем или возвращён инвестору.

В стандартной ситуации, когда полученные по контракту денежные средства были потрачены на реализацию договорных целей в полном объёме, дополнительных проводок для закрытия счёта не требуется. Если же средства остались, то бухгалтеру предстоит отразить их дальнейшее движение:

- если остаток может быть использован фирмой по своему усмотрению, то понадобится проводка Дт86 – Кт90 (продажи) или Дт86 – Кт91 (прочие доходы);

- если остаток должен быть возвращён «спонсору», то проводка выглядит иначе – Дт86 – Кт51 (безналичный расчёт), Дт86 – Кт50 (наличный расчёт), Дт86 – Кт52 (расчёты в валюте).

Разъяснения

Целевое финансирование представляет собой безвозмездное получение денег, расходовать которые разрешается только по программе, предусмотренной выделившим их субъектом. Проще говоря, возможность потратить поступившие суммы ограничивается определенными условиями. При их выполнении средства становятся собственностью предприятия. Если же установленные условия не соблюдены, компания должна вернуть все поступившие суммы. В этом случае они будут относиться к кредиторской задолженности.

Ключевые направления расходования

Целевое финансирование используется для:

- Погашения затрат или покрытия убытков.

- Поддержания материального положения компании, пополнения его капитала.

- Приобретения активов.

- Помощь, полученная в форме льгот, налоговых кредитов, освобождений и каникул.

- Принятие кредитов и прочих возвратных займов.

- Расходование на операции, связанные с управлением госсобственностью, участием государства в активах компании.

Указанные суммы не включаются в счет 86.

Видео-урок “Бухучет целевого финансирования”: проводки, примеры

Видео урок про ведение бухучета в организации по счету 86 “Целевое финансирование”. Разобраны практические примеры с проводками по учету. Ведет урок преподаватель сайта “Бухгалтерский и налоговый учет”, главный бухгалтер Гандева Н.В. ⇓

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Условия

Учет целевого финансирования осуществляется в таких случаях:

- Имеется достаточная уверенность в том, что порядок предоставления помощи будет соблюден предприятием.

- У компании есть все основания полагать, что суммы будут получены.

Выполнение первого условия будет зависеть от возможностей и намерений руководства фирмы использовать помощь. Уверенность в соблюдении порядка ее предоставления определяется в процессе анализа соответствующих публичных решений, договоров, проектно-сметных и технико-экономических документов. Основания полагать, что суммы действительно поступят, обуславливаются получением достоверных сведений о передаче активов, погашении задолженности, уведомлений об ассигнованиях и так далее.

Счет 98 в Плане счетов

Согласно приказу Минфина России от 31.10.2000 № 94н, которым утвержден Плана счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению, 98 счет бухгалтерского учета – это так называемые доходы будущих периодов.

Прибегают к использованию счета 98 для обобщения информации о:

- доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам;

- предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы;

- разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухучету при выявлении недостачи и порчи.

Если говорить о том, счет 98 активный или пассивный, то верный второй ответ: он имеет остаток (сальдо) на начало периода или его конец только по кредиту.

В бухгалтерском балансе кредитовое сальдо счета 98 на отчетную дату отражают по строке 1530.

Особо актуально использование счета 98 в отношении:

Читайте также: Разрешено ли законом работать по двум трудовым книжкам в разных организациях

- учета безвозмездно полученных ОС и иного имущества (МПЗ);

- учета бюджетных средств;

- ожидаемых поступлений по договору лизинга.

Также см. «Особенности бухучета затрат по договору лизинга».

Вопрос о выгоде

Зачастую у специалистов возникают сложности с составлением отчетности. Они обусловлены неясностью момента, касающегося начала получения выгоды. В частности, непонятно, это происходит, когда суммы получены, или когда они начинают приносить прибыль? В первом случае выгода возникает тогда, когда появляется право на финансирование, либо средства уже поступили. Это будет зависеть от выбранной политики компании. Если будет приниматься второй вариант, то считается, что деньги осваиваются не тогда, когда поступили, а когда предприятие начало извлекать прибыль. В этом случае будут сделаны такие записи:

Так отражается поступление денег. Для простоты можно пропустить промежуточную 76 статью:

- Дб сч. 08.4 («Приобретение ОС»)

- Кд сч. 51 («Расчетные счета»).

Так показывают оплату купленных основных средств. Далее отражается их оприходование:

Следует обратить внимание на то, что все приобретения ОС за счет помощи не уменьшают ее объемы. В процессе эксплуатации объектов начисляется амортизация:

Только после отражения всех этих операций предприятие начинает осваивать поступившую помощь:

В этом случае финансирование будет уменьшаться не в процессе расходования средств, а на протяжении эксплуатации объекта ОС. Как выше было сказано, помощь может оказываться не только в денежной, но и в натуральной форме. К примеру, были бесплатно предоставлены материалы. В этом случае проводки будут такими:

После списания материалов составляется новая запись. Она будет следующей:

- Дб сч. 20 («Основное производство»)

- Кд сч. 10.

- Дб сч. 86

- Кд сч. 91.1.

Особенности и задачи бухучета в НКО

В НКО поступление компьютеров будет отражено проводкой: Дата Счет Дт Счет Кт Сумма Содержание операции Документ 15.10.2014 10/ «Имущество для безвозмездной передачи» 86 200000 Безвозмездное поступление компьютеров Накладная, счет-фактура Использование целевых средств Использование целевых средств осуществляется строго в соответствии со сметой НКО по финансированию расходов на ее содержание и осуществление ее уставной деятельности. Пример 4 — покупка автомобиля 15.10.2014 НКО, согласно утвержденной смете, частично были направлены целевые средства на покупку автомобиля в размере 600 000 руб. для управленческих целей организации.

Учет в некоммерческих организациях (примеры)

Данные операции были отражены так: Дата Счет Дт Счет Кт Сумма Содержание операции Документ 15.10.2014 60 51 250000 Произведена оплата выставленного продавцом счета за детскую одежду Счет-фактура 15.10.2014 10 60 250000 Поступившая детская одежда принята к учету Бухгалтерская справка 15.10.2014 86 10 250000 Передача детской одежды детскому дому Договор 15.10.2014 60 51 1500000 Оплата ремонта здания Договор, счет-фактура 15.10.2014 86 60 1500000 Списание суммы ремонта за счет целевых средств Бухгалтерская справка Пример 6 — платные услуги НКО В данном примере рассмотрим, как списывается финансовый результат по коммерческой деятельности НКО.

Допустим, НКО оказывает платные услуги, доход по которым в 2014 году составил 600 000 руб.

Вместе с тем, расходы на осуществление данного вида деятельности составляют 400 000 руб.

https://fondbiz.ru/dokumenty/schet-86-v-buhgalterskom-uchete.html