Зачем страховать потребительский кредит

Получение банковского кредита нередко сопровождается различными хлопотами и дополнительными комиссиями. В частности, от кредитного консультанта может поступить предложение застраховать потребительский кредит, причем предлагаться страховка будет весьма настойчиво. Зачем она, чем страховка выгодна заемщику, и можно ли от неё отказаться, подробно разбираем в обзоре Бробанка.

16.11.22, обновили 21.06.23 —> 2990 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Как работает личное страхование

При обращении в банк для получения кредита, большинство заемщиков сталкиваются с тем, что кредитный специалист начинает им навязывать дополнительные услуги. Причем неважно что именно хочет получить человек – кредитную карту, потребительский кредит или крупную ипотеку, все равно ему будет в обязательном и весьма настойчивом порядке предложена услуга страхования жизни и здоровья.

Её важное преимущество – компенсация непредвиденных расходов заемщика при несчастном случае. Иными словами, если застрахованное лицо потеряет свою трудоспособность временно из-за болезни или совсем из-за травмы или аварии, то страховая компания закроет его кредитные обязательства. А если человек погибнет, то выплату получат его наследники, и также смогут погасить долг.

Как это работает:

- Клиент заключает со страховой компанией договор.

- В договоре прописаны страховые случаи, которые будет покрывать полис.

- Клиент оплачивает компании ежемесячные или ежегодные взносы, в соответствии со стоимостью полиса и выбранной программы.

- Если за время действия договора произойдет страховой случай, то страховщик выплатит деньги.

- Если ничего плохого не произойдет, то взнос станет доходом страховщика.

Кому это может быть выгодно? В первую очередь заемщику, с которым можно произойти все что угодно на время действия кредитного договора. Наличие страхового полиса позволит иметь дополнительную «защиту» на непредвиденные ситуации, и получить деньги, которых хватит для исполнения кредитных обязательств, без втягивания в это своих родных.

Кроме того, личным страхованием также пользуются такие категории граждан, как путешественники, спортсмены, представители «опасных» профессий. Иными словами, если у человека есть малейшее опасение о том, что с ним и его здоровьем может что-то произойти, то он может застраховать себя и своих близких, чтобы защитить свою семью от последствий.

Зачем страховать кредит: что это дает

Очень редко случаются ситуации, при которых заемщик самостоятельно изъявляет желание оформить страхование. Чаще всего, ему предлагают приобрести полис одновременно с подачей заявления на получение кредита.

Зачем это банку? Кредитор, таким образом, получает дополнительные гарантии того, что заемщик при любом раскладе выполнит свои кредитные обязательства. Даже если у него случится непредвиденный случай, то кредит все равно будет погашаться за счет средств страховой компании.

Соответственно, банк снижает свои риски, и может за счет этого предложить заемщикам более привлекательные условия по кредитным программам. Наверняка вы при просмотре рекламы кредитных продуктов замечали сноски и звездочки, что указанные низкие ставки действительны только при оформлении страховки.

- Дополнительные гарантии. Даже если с ним произойдет неблагоприятное событие, он сможет получить денежную выплату, которой хватит на погашение кредита частности (если потеря трудоспособности временная), либо полностью, если, к примеру, была получена инвалидность.

- Защита близких. Если заемщик погибнет, то его наследники смогут получить от страховщика денежное возмещение, и погасить задолженность перед банком. А если останется страховая сумма, то этим остатком можно будет распорядиться по своему усмотрению.

- Снижение процентной ставки. Подавляющее большинство банков предлагают низкие проценты по кредитам только тем заемщикам, которые готовы оформить страховой полис. Дисконт может быть очень существенным – до 2-4% годовых, а в случае отказа надбавка будет еще больше – до 5-10% годовых.

Значит, страхование будет выгодно всем, и кредиторам и заемщикам. Кредитор снижает риски невыплаты долга, а заемщик получает дополнительную защиту, которая позволяет чувствовать себя уверено и не беспокоиться о том, что может произойти ситуация, в которой у него не будет возможности погашать кредит своими силами.

Можно ли отказаться от страхования потребительского кредита

Все страховые программы, которые предлагаются заемщику, делятся на обязательные и добровольные. Как следует из их названия, первые являются обязательными при оформлении определенных банковских продуктов, а вот вторые могут быть оформлены только по личной инициативе человека.

Что относится к обязательным страховым программам: это страховка, которая оформляется при заключении кредитного договора с наличием имущества. То есть при автокредите нужно обязательно оформить КАСКО, при получении ипотеки и потребительского кредита под залог недвижимости – застраховать объект недвижимости, который будет выступать по договору залогом.

Согласно ст. 343 Гражданского кодекса отказаться от них нельзя. Если клиент отказывается от оформления страхового полиса, то ипотеку или автокредит ему просто не одобрят, потому, как по закону залоговое имущество по кредиту обязательно должно быть застраховано с целью защиты прав и интересов кредитора.

- Потеря трудоспособности из-за травмы или болезни;

- Потеря работы;

- Уход заемщика из жизни;

- Утрата прав собственности на объект недвижимости.

Как следует из названия, от добровольной страховки по потребительским кредитам можно отказаться в том случае, если заемщик считает, что она ему не нужна (Федеральный закон от 21 декабря 2013 г. N 353-ФЗ). Чаще всего причиной отказа становится необходимость оплачивать полис – это дополнительная услуга, которая может стоить недешево (от 10% до 30% от общей суммы кредита).

Однако здесь не стоит спешить: нужно тщательно просчитать все варианты, а главное – оценить вашу кредитную нагрузку и размер выплачиваемых процентов в кредите со страховкой и без неё. Банки имеют право повышать процентную ставку тем заемщикам, которые отказываются от личного страхования, и наоборот, снижать ставку для тех, кто готов оформить полис.

Нужно на калькуляторе посчитать — какие у вас будут платежи и общая переплата с личным страхованием и без него. Нередко бывает так, что за счет предоставления банком скидки, кредит со страховкой оказывается выгоднее. Плюс вы получаете дополнительную защиту от различных случаев потери работы, здоровья или жизни.

Как оформить отказ от личного страхования

Если вы все варианты просчитали и поняли, что для вас личное страхование при оформлении кредита будет невыгодно, либо у вас уже есть действующий страховой полис, и оформлять еще один вы не хотите, то логичнее будет отказаться от покупки страхового полиса при получении кредита.

- Если оформление кредита происходит онлайн. В этом случае нужно просто не ставить или убрать галочку в разделе «Страхование». Тем самым, вы не дадите свое согласие на подключение страховой защиты, и не будете за неё платить. Кредит будет оформлен без дополнительной услуги.

- Если оформление кредита происходит в отделении банка. В этом случае нужно сразу же предупредить кредитного специалиста о том, что личное страхование вам не требуется. Даже если сотрудник банка уверяет вас в том, что покупка страховки является обязательной, то напомните ему, что согласно статье 927 ГК РФ, личное страхование является добровольным. Важно, что сейчас в кредитном договоре запрещено заранее проставлять какие-либо галочки о подключении платных услуг, поэтому вы можете подписать договор без дополнительных опций.

- Если оформление кредита происходит в торговой точке. Тоже самое – просто предупредите сотрудника, что вы хотите оформить кредит без страховки. Внимательно читайте договор и все бумаги, которые вы подписываете. Если там есть слова страхование, защита и т.д., не подписывайте, пишите жалобу на сотрудника, который навязывает вам ненужные услуги и нарушает действующее российское законодательство.

Допустим, что кредит вы оформили, в текст документов особенно не вчитывались, и только дома в спокойной обстановке поняли, что вам все же навязали страховку или какую-нибудь финансовую защиту, которая вам не нужна. Что делать в этом случае, можно ли от неё отказаться?

Да, в соответствие с Указанием ЦБ от 21.08.17 № 4500-У, заемщик имеет право отказаться от договора добровольного страхования в так называемый «период охлаждения». Он длится в течение 14 календарных дней со дня заключения договора вне зависимости от момента уплаты страховой премии.

Воспользоваться этим правом на отказ можно только в том случае, если в указанный в договоре период не произошли события, имеющие признаки страхового случая. Иными словами, если вы, к примеру, через неделю после оформления кредита и страховки попали в ДТП и подали заявление на получение страхового возмещения, то вернуть страховку уже не получится.

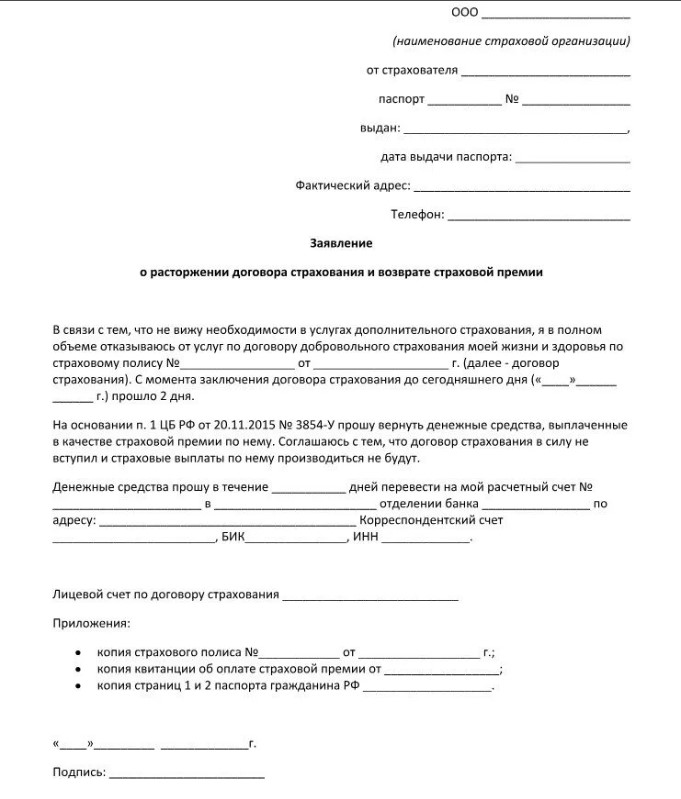

Подробная инструкция для тех, кто хочет отказаться от страхования

- Обратиться в ту организацию, в которой вы оформляли кредит и страховку. Как правило, именно в их офисе можно сразу же написать заявление по имеющемуся образцу на отказ от страхования.

- Если в той организации заявления не принимают, тогда нужно найти сайт страховой компании, с которой у вас заключен договор. Там также будут указаны шаблоны заявлений и адреса, на которые они принимают заявления. Это будет либо электронная почта или почтовый адрес головного офиса, куда нужно отправить письмо Почтой России.

- После получения письма у страховщика будет 10 рабочих дней на возврат страховки. Не забудьте указать в заявлении реквизиты своего банковского счета, куда будет отправлен перевод.

- Если вы укладываетесь в сроки и прочие требования, а страховщик отказывается возвращать деньги, то можно пожаловаться в Роспотребнадзор и Центробанк через интернет-приемную, а также принудить компанию вернуть деньги через суд.

Также вернуть страховку можно и позже 14 дней в том случае, если кредит был погашен досрочно. Данное правило действует для тех кредитов, которые были оформлены после 31 августа 2020 года, и при этом страховой случай не наступил (ч. 3 ст. 958 ГК о досрочном расторжении договора страхования). В этом случае также подаете заявление в страховую компанию, и получаете остаток денег в течение 7 дней.

Частые вопросы

Обязательно ли страховать жизнь для получения потребительского кредита?

Нет, в данном случае оформление страховки является добровольным желанием заемщика, навязывать нельзя.

Какие есть преимущества у личного страхования?

Заемщик сможет получить денежное возмещение при наступлении несчастного случая, прописанного в полисе, и закрыть этими деньгами свою задолженность. Также родственники заемщика смогут закрыть кредит, если должник с полисом погибнет.

Можно ли отказаться от уже оформленной страховки, если она не нужна?

Если она была добровольная, то да, отказаться можно в течение 14 дней с момента покупки полиса. На возврат уйдет еще 10 дней.

Куда нужно обращаться для отказа от страховки?

Если полис оформляли в отделении банка, то нужно обратиться к банковскому сотруднику. Если в ином месте, например, в магазине, то нужно обращаться напрямую в страховую компанию, и писать заявление.

Обязан ли страховщик вернуть всю сумму полиса?

Заемщик получит деньги, потраченные на покупку страховки, за исключением того времени, когда страховка фактически уже действовала.

Источники:

- Консультант Плюс.

- https://www.banki.ru/news/daytheme/?id=10973765/.

- Гарант.

https://brobank.ru/zachem-strahovat-potrebitelskij-kredit/