Счет 86 “Целевое финансирование” в бухгалтерском учете

Бухгалтерский план счетов представляет сводный документ, содержащий перечень операций, совершенных предприятием за тот или иной период. Особого внимания заслуживает счет 86 «Целевое финансирование».

Что это такое

Под данным видом материального обеспечения понимается безвозмездное получение финансовых ресурсов и прочих инструментов, которые должны использоваться в соответствии с целью, которая преследуется лицом, предоставившим его. То есть получается, что расходование этого типа средств имеет ограничение определенными условиями.

Если их грамотно выполнить, полученные инструменты поступают в раздел собственных, если этого не сделать, придется их вернуть и «влезть» в кредиторскую задолженность. К перечню этих материальных средств можно отнести следующие элементы и направления:

- помощь со стороны государства;

- субсидирование от юридических и частных лиц;

- безвозвратные займы;

- спонсирование мероприятий.

Это прямые экономические действия, нацеленные на повышение выгод организации. Они представлены формой субсидий, субвенций, помощи и поддержки во всех направлениях. Есть несколько целей, на достижение которых могут быть использованы средства целевого финансирования:

- расход или покрытие убыточных направлений;

- поддержание оптимального финансового положения;

- пополнение балансовых средств;

- приобретение активов.

Не может быть отражено финансирование следующего плана:

- получение помощи в форме льгот, включая налоговые послабления, освобождения и каникулы;

- кредитные средства или прочие возвратные обязательства;

- государственный капитал и участие.

Есть два ключевых условия, при которых происходит детальное отражение целевого финансирования:

- необходимость достаточного уровня уверенности и вероятности в выполнении целевого распределения средств;

- уверенность в том, что помощь будет на 100% получена.

Нормативное регулирование

Учетные мероприятия по средствам целевого финансирования ведутся согласно следующим законодательным нормам, особенностям и документам:

- инструкция о порядке определения суммы, на которую выплаты превышают норму;

- инструкция, включающая в себя порядок перечисления и отражения денег, которые были выделены из федерального фонда;

- разъяснение, связанное с тонкостями учета помощи, оказываемой ИП, юридическими лицами;

- инструкция, характеризующая порядок учетных мероприятий при строительных работах;

- прочими документами, обеспечивающими регулирование использования ЦС инновационных и других фондов.

Ведение аналитического учета по данному счету в соответствии с нормами действующего законодательства осуществляется по назначению ресурсов и по источникам их формирования.

Когда используют данный счет

Счет 86 в бухгалтерии предназначается в целях обобщения сведений, связанных с движением средств. Он нужен для проведения целевых мероприятий по суммам, которые поступили от прочих организаций, лиц, федерального бюджета.

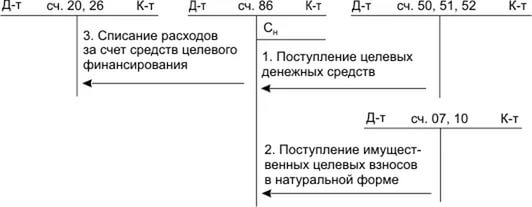

Денежные ресурсы целевого характера, которые были приобретены в форме источников финансирования, находят свое отражение по Кт 86. Корреспонденцию этому направлению составляет Дт 76, в котором отражаются расчетные сделки с кредиторами и дебиторами.

Проведя аналитические мероприятия, можно заметить, что в практической сфере эта строка может корреспондировать по дебету со следующими счетами:

- 20 – основная производственная часть;

- 26 – расходные направления общехозяйственного значения;

- 83 – добавочный капитал;

- 98 – будущие доходные поступления.

По кредиту данный счет может использоваться совместно со следующими направлениями:

- 07 – материалы с оборудованием к установке;

- 08 – вклады в средства вне оборота;

- 10 – материалы;

- 11 – животные на откорме;

- 20 – основное производство;

- 41 – товарные позиции;

- 50 – касса;

- 51 – счета расчетного значения;

- 55 – спец. счета в банковских структурах;

- 76 – расчеты по дебиторским и кредиторским задолженностям.

Какие есть субсчета

Немаловажную роль играют основные субсчета рассматриваемого счета, которые также принимаются во внимание в процессе составления тех или иных операций. Всего на данной строке выделяют два ключевых субсчета:

- 86-1 – целевое финансирование средств из бюджетного фонда организации;

- 86-2 – прочие направления финансирования и поступления.

Оба эти счета актуальны и применяются на практике достаточно широко, поэтому бухгалтеры часто используют их для отображения большого количества мероприятий.

Читайте также: Характеристика счета 90 в бухгалтерском учете

Что показывает остаток

По кредиту данной строки отображается оставшаяся часть неиспользованных ресурсов, предназначенных ранее для целевого финансирования. По кредиту данного направления формируются средства целевого назначения, которые были получены в качестве источников финансирования определенных мероприятий. Обычно такая операция записывается в совокупности со счетом 76.

Чаще всего, если на счете есть остаток, используется корреспонденция счета со счетами 20, 26, 83, 98. Если говорить о дебетовом направлении данного счета, то можно отметить, что в нем происходит отражение оставшейся части средств, которая еще будет использована в следующих периодах.

Порядок закрытия

В процессе получения и растрачивания финансовой помощи есть вероятность возникновения ситуации, когда получателем затрачивается меньшая сумма, чем была выделена со стороны «спонсора». Если на базе заключенного соглашения эта сумма остается у получателя, то в бухгалтерском учете должна быть сделана запись: Дт 86 Кт 90-1 (91-1).

Проводка свидетельствует об отражении экономии средств со стороны получателя. Если же в рамках соглашения предусмотрены окончательные расчетные действия между инвестором и получателем на базе фактических издержек, в этой ситуации сэкономленная величина поступает в адрес инвестора. В этой ситуации необходимо записать следующую проводку: Дт 86 Кт 51 (50, 52). Она означает, что сэкономленные деньги были перечислены на счет инвестора.

Основные бухгалтерские проводки

По завершении каждого отчетного периода в бухгалтерии предприятия должны быть составлены проводки. Это упрощает процесс понимания многочисленных операций и способствует упрощению ведения коммерческой деятельности. Типовые записи по счету 86 выглядят следующим образом:

- Дт 51 Кт 86. Таким образом происходит отражение денежного поступления. Чтобы упростить данный процесс, можно пропустить промежуточную ст. 76 и начать с этого момента.

- Дт 08 (4) Кт 51. Данная запись свидетельствует об оплате купленных основных средств – одного из наиболее частых направлений финансирования.

- Дт 01 Кт 08 (4). Посредством этой записи отражается оприходование этого ресурса.

- Дт 26 Кт 02. Это говорит о факте начисления амортизации в процессе эксплуатации тех или иных объектов. Только после всех этих записей можно приступать к отражению финансовых поступлений целевого использования.

- Дт 86 Кт 91 (1). В рамках подобной операции происходит отражение поступившей помощи.

- Дт 10 Кт 86. Поскольку финансовая помощь может быть оказана не только в форме денег, но и в виде натуральных элементов, можно записать и такую проводку.

- Дт 20 Кт 10. В этой записи рассматриваемая строка плана счетов не используется. Она гласит о том, что материалы были списаны.

- Дт 86 Кт 91 (1). В этом случае бухгалтером должны быть составлены основные направления освоения продукции, которая была получена.

Как можно заметить, что средства отражаются по кредиту статьи, которая указаны выше. Наблюдается корреспонденция с большим количеством других обобщающих счетов.

Величины, которые способствуют обобщению данного счета, в случае нарушения условий растрачивания помощи, могут быть отозваны, и инвестор больше не захочет оказывать никакой поддержки. Поэтому любые отклонения и все остальные операции необходимо строго отражать в рамках отчетного документа.

Таким образом, строка 86 играет особую роль в бухгалтерской деятельности любого предприятия. По ней происходит отражение поступления финансовой помощи и направлений ее расходования. Поскольку она является целевой, компания должна следить за затратами строго по целям.

Дополнительная информация по счету 86 представлена ниже.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29 Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25 Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18 Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25 ИнвестированиеКто такие инвесторы и чем они занимаются

https://znaybiz.ru/buh/plan-schetov/scheta/86.html