Лучшие предложения банков по рефинансированию ипотеки другого банка — где выгоднее оформить?

Кредиты и займы

Автор Павел Маржинов Обновлено 21.02.2023

С каждым годом ипотека становится доступнее для новых клиентов. Оформить ее сейчас можно под рекордные низкие проценты. Но как быть старым клиентам, которые взяли ипотеку под относительно высокий процент несколько лет назад? Конечно же рефинансировать свою действующую ипотеку в другом банке.

Ипотека представляет собой тип кредита, который оформляется на очень долги срок. За это время может случиться все что угодно – нередко изменяются платежеспособность заемщика, условия кредитования на рынке и другие важные параметры. В подобных случаях стабилизировать ситуацию, а также улучшить условия кредитование помогает рефинансирование ипотеки. О том, где сделать рефинансирование ипотеки на лучших условиях и поговорим в этой статье.

ТОП-15 бонусов от банков в марте

30 000 баллов (=рублей) по бесплатной дебетовой карте Газпромбанк МИР.

3000 ₽ и бесплатное обслуживание НАВСЕГДА по кредитной карте Тинькофф Platinum.

Кэшбэк 10% (4000 ₽) в супермаркетах + 1000 ₽ за оформление по кредитным картам Кредит Европа Банка.

Бесплатный выпуск и обслуживание кредитной UnionPay Газпромбанка в первый год.

Бесплатное обслуживание НАВСЕГДА по кредитке Альфа-банка «Год без %».

2000 ₽ за любые покупки по кредитной карте «120наВСЕ Плюс.

1000 ₽ за бесплатную кредитную карту Хоум Банка «120 дней без %».

2000 ₽ за бесплатную бесплатную кредитную карту Уралсиба.

Кэшбэк 5% на Супермаркеты по бесплатной дебетовой Альфа-карте.

20% кэшбэк на все покупки и 200 дней без % льготный период на ВСЕ операции по бесплатной кредитной карте ВТБ.

Кэшбэк 25% на маркетплейсы и 10% на все остальное по бесплатной дебетовой Мультикарте ВТБ.

Кэшбэк 100% на «Фастфуд и Рестораны» по бесплатной детской карте Тинькофф Junior.

Подписка Тинькофф Premium на 2 месяца бесплатно.

1500 рублей за дебетовую Тинькофф Блэк.

4000 ₽ (+5,5% годовых к вкладу) на Финуслугах за открытие вклада с промокодом.

ВСЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Плюсы и минусы рефинансирования ипотеки

Прежде чем принять решение о перекредитование стоит тщательно изучить все плюсы и минусы этой процедуры. Преимущества рефинансирования во многом определяются его целями. Среди плюсов основными являются:

- Снижение процентной ставки актуально для тех, кто оформил ипотеку достаточно давно. В последнее время наблюдается тенденция к снижению среднего процента на рынке. Важно помнить, что при большом остатке долга даже небольшое уменьшение ставки может привести к значительной экономии. Кроме того, этот плюс перекредитования ипотеки имеет место в тех случаях, когда процент был увеличен по иным причинам, например, заемщик не мог предоставить справку с места работы. Если ситуация теперь изменилась, можно смело идти на рефинансирование.

- Уменьшение величины ежемесячных платежей. Так как рефинансирование ипотечного кредита не подразумевает сохранение сроков, нередко заемщики просят увеличить их, чтобы платить меньше. Это может понадобится в случае ухудшения платежеспособности.

- Снятие обременения с приобретенной в ипотеку недвижимости. Такой вариант не являются в чистом виде рефинансированием ипотеки. Он предполагает оформление потребительского кредита с целью погашения действующих обязательств. В результате проведенной сделки квартира будет выведена из-под залога и заемщик сможет распорядиться ею по своему усмотрению.

- Изменение валюты ипотечного кредита имеет особое значение для тех, кто оформил займ в долларах или евро. Как известно, в последнее время курсы сильно выросли. Но банки идут на встречу заемщикам и переводят долги в рубли.

- Изменение кредитной организации на более комфортную. Например, на ту которая находится рядом с домом или куда Вы получаете зарплату.

- Возможность получить часть средств наличными. Этот вариант подойдет тем, кому нужны деньги, но по причине выплат по ипотеке в потребительских займах им отказывают. Нередко программа рефинансирования ипотеки позволяет увеличить сумму. Остаток после гашения прошлых обязательств в этом случае можно использовать по своему усмотрению.

Недостатков у процедуры перекредитования меньше, чем преимуществ. Однако не зная их, невозможно понять, стоит ли рефинансировать ипотеку. Основными минусами являются:

- Чаще всего рефинансирование невыгодно, если половина срока договора уже прошло. Дело в том, что большинство банков по ипотеке устанавливают аннуитетную схему гашения (то есть ежемесячные платежи равны). При такой выплате в начале срока заемщик в основном выплачивает проценты. Основной долг начинает активно погашаться позднее. Если рефинансировать ипотеку после того, как большая часть процентов уже выплачена, экономии не получится.

- Дополнительные расходы. Даже лучшие предложения банков чаще всего предполагают повторное проведение оценки недвижимости и страхования. Естественно, что услуги эти платные. Они съедают часть экономии от перекредитования. Кроме того, некоторые банки в договоре предусматривают плату за досрочное гашение.

- Большой пакет документов. Для рефинансирования традиционных справок с работы и бумаг на недвижимость будет недостаточно. Также потребуются получить документы от банка, в котором на данный момент оформлена ипотека. Это могут быть справки о текущем размере задолженности, своевременности и полноте выполнения обязательств.

Таким образом, прежде чем начать выбирать лучшие банки для рефинансирования ипотеки, следует тщательно проанализировать выгоду от этой операции. Нередко простые расчеты позволяют понять, что экономия от процедуры будет меньше, чем переплата за оставшееся время.

Выгодные банки для рефинансирования ипотеки других банков в 2024 году

Естественно, что проанализировать эффективность перекредитования недостаточно. Если будет понятно, что процедура имеет смысл, важно понять, где лучше рефинансировать ипотеку в 2024 году. Можно, конечно самостоятельно искать подходящие банки, анализировать и сравнивать их предложения. Однако зачастую более эффективным является обращение к рейтингам, составленным профессионалами. Эксперты включают в них только те кредитные организации, условия в которых заведомо выгодные. Заемщику же остается только ознакомиться с программами и выбрать ту, которая подойдет именно ему.

Выгодная программа рефинансирование в Альфа-банке

В Альфа-банке также есть программа рефинансирования, но она подразумевает рефинансирование любых видов кредитов, в том числе ипотеки в другом банке. В данном случае, есть ограничение по сумме 1.5 млн. для новых клиентов и 3 млн. если Вы были уже клиентом Альфы. Процентная ставка начинается от 11.99% годовых.

Таким образом, если у Вас в каком то банке, остался долг по ипотеке меньше чем 3 млн рублей и Вы хотели бы его рефинансировать на срок до 7 лет, то Альфа подойдет как нельзя лучше.

Преимуществом данной программы рефинансирования является то, что она является беззалоговой программой. То есть, оформив рефинансирование в этом банке, Вы становитесь полноправным хозяином своей квартиры и можете с ней делать все что-угодно. Хоть продать, хоть сдавать. При ипотечном кредите такое было затруднительно.

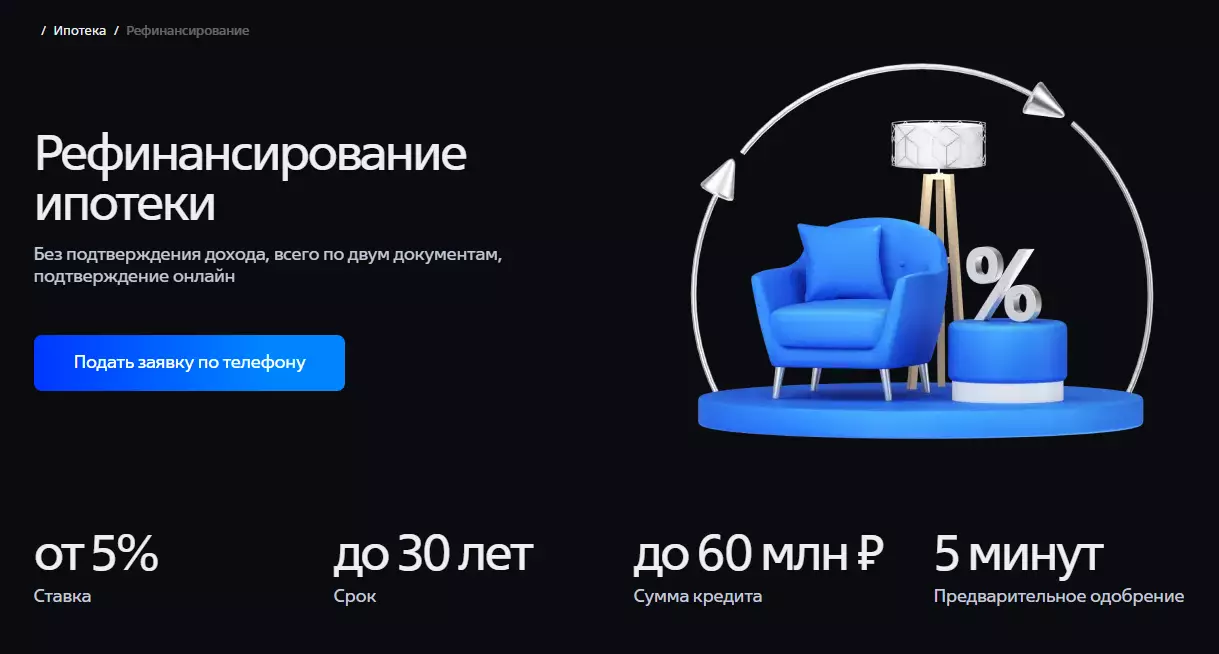

Рефинансирование ипотеки от банка Открытие

Банк «Открытие»предлагает рефинансирование ипотеки других банков на более выгодных условиях под ставку 9.35 процентов годовых. Отличный вариант кто хочет как просто улучшить условия по кредиту на более низкую ставку, так и для тех кто хочет рефинансировать свой валютный ипотечный кредит.

Краткие условия рефинансирования:

- Процентная ставка от 10% годовых.

- Сумма кредита до 30 млн. рублей.

- Срок кредитования от 5 до 30 лет.

- Возможность привлечения до 3 созаемщиков.

Оставить онлайн заявку и получить решение можно дистанционно, заполнив анкету на сайте банка.

Рефинансирование ипотечного кредита в банке ВТБ

ВТБ предлагает рефинансирование ипотеки под низкую ставку – всего 10,7% годовых. Это ставка при условии, что заемщик оформит комплексное страхование. Если от добровольных страховок отказаться, ставка будет увеличена на 1%. Также при обращении в ВТБ заемщик может рассчитывать на следующие параметры кредитования:

- размер кредита до 80% стоимости закладываемого объекта недвижимости;

- максимальная сумма может составлять тридцать миллионов рублей;

- срок кредитования до 30 лет;

- отсутствие комиссий за рассмотрение заявки и оформление кредита;

- досрочное гашение без каких-либо санкций;

- срок рассмотрения до пяти дней.

Предложение по рефинансированию от Сбербанка

Россияне привыкли доверять Сбербанку. Здесь также предлагаются выгодные условия рефинансирования. Ставка при необходимости перекредитовать ипотеку другого банка начинается от 10,9%. При этом не потребуется справок и согласия на процедуру текущего кредитора.

Однако следует учесть, что Сбербанк предполагает увеличение ставки в следующих случаях:

- при желании получить часть суммы наличными на собственные нужды;

- при объединении потребительского займа и ипотеки.

Кроме того, повышенная ставка будет действовать до момента гашения текущего кредита, при отказе страховаться, а также до момента регистрации новой ипотеки.

Рефинансирование ипотечного кредита от Райффайзенбанка

Решая, в каком банке рефинансировать ипотеку, стоит обратить внимание на предложение от Райффайзенбанка. Здесь можно рассчитывать на ставку 9.99% годовых. Рассматриваемая кредитная организация предлагает рефинансировать не только ипотеку, но и кредит, выданный под залог недвижимости на любые цели. Правда, ставка в этом случае будет выше – 17,25%.

Максимальный размер займа в обоих случаях составит 26 миллионов рублей. Срок кредитования может находиться в диапазоне от одного года до двадцати пяти лет.

Таким образом, выбрать подходящий банк рефинансирующий ипотеку другого банка нетрудно. Важно предварительно проанализировать, насколько выгодна для заемщика такая сделка. В этом может помочь калькулятор рефинансирования ипотечного кредита.

В заключении, рекомендуем посмотреть подробную видео о том, как правильно сделать рефинансирование ипотеки в другом банке.

https://tgbanki.ru/credit/refinansirovanie-ipoteki.html