Как устроена новая платформа для вложений на pre-IPO Zorko

В июне Московская биржа объявила о партнерстве с Zorko — российской инвестиционной платформой для вложений в непубличные компании на стадии pre-IPO. А позже на платформе стали доступны акции первого эмитента.

Zorko заявляет о себе как о площадке, которая соединит инвесторов в pre-IPO и компании, заинтересованные в финансировании через этот механизм.

Разберемся, что это за ресурс, как он будет работать и кто им управляет, какие возможности он может открывать инвесторам, а главное — какие риски нужно учесть.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Как устроено pre-IPO

Pre-IPO — это один из этапов финансирования частной компании, который предшествует первичному публичному предложению (IPO). Из-за более высоких рисков покупатели акций на стадии pre-IPO приобретают их дешевле, хотя в остальном процесс схож.

Вот из каких этапов он состоит:

- Компания готовит необходимые документы для регистрации дополнительного выпуска. Независимый оценщик проводит финансовый анализ бизнеса и устанавливает диапазон цены размещения.

- Эмитента представляют потенциальным инвесторам и оценивают интерес к pre-IPO. Устанавливается цена размещения и объем выпуска.

- Инвесторы оставляют заявку на покупку акций.

- После размещения сведения о новых владельцах вносятся в реестр акционеров.

В России есть и другие платформы, которые занимаются размещением эмитентов на pre-IPO. Так, в июле 2023 года дочерняя компания Института стволовых клеток человека (ИСКЧ) привлекла 155 млн рублей на площадке Rounds.

Всего в реестре ЦБ к середине 2023 года числилось 70 операторов инвестиционных платформ. Zorko среди конкурентов выделяет то, что о партнерстве с ней официально заявила Мосбиржа.

Чем занимается Zorko

Платформа Zorko намерена стать посредником между компаниями, которые ищут финансирование на развитие, и частными инвесторами, которые ищут способы вложиться в бизнес с большим потенциалом роста.

Как устроена платформа и какие оказывает услуги. На сайте компании говорится, что платформа обеспечивает аналитическое покрытие для инвесторов, а также помогает миноритариям защитить свои интересы. Программа по защите миноритариев может содержать требование к компаниям направлять отчетность всем акционерам, а также включить представителя миноритариев в совет директоров.

Конкретный перечень требований должен раскрываться на странице размещения и может отличаться в зависимости от эмитента. Но при этом не говорится, какую юридическую силу будут иметь эти требования и какие санкции могут наложить на эмитента в случае их нарушения.

Платформа выглядит простой в использовании. Для начала работы нужно зарегистрироваться и внести деньги на счет, после чего можно покупать акции из доступного перечня.

Как рассчитывается цена размещения эмитентов. Она устанавливается на основании двух критериев, причем к объективности обоих есть вопросы:

- Анализ компании и построение финансовых моделей экспертами Zorko для определения интервала цен размещения. Учитывая очевидную заинтересованность самой платформы в удачном размещении и получении комиссий с продаж, возникают сомнения в независимости такой оценки.

- Презентация бизнеса потенциальным покупателям и анализ спроса со стороны инвесторов. Очевидно, что чем выше будет хайп вокруг размещения, тем более высокую финальную оценку получит бизнес.

Представители платформы пояснили Тинькофф Журналу, что строят оценку компаний на основании того, как рынок оценивает негосударственные несырьевые публичные компании роста, торгующиеся сегодня на Мосбирже, такие как «Самолет», «Абрау-Дюрсо» или «Генетико».

«Таких компаний довольно мало — чуть более десятка, — поясняют в Zorko. — В среднем их оценка по отношению стоимости бизнеса к EBITDA 2023 года равняется 10×. Это довольно дорого. Мы исходим из того, что такие компании при увеличении их числа на бирже будут стоить 7—8× своих EBITDA. Далее мы анализируем бизнес-план компании: каков размер ее целевого рынка, есть ли у нее конкурентные преимущества занять существенную долю или стать лидером на рынке, сколько для этого потребуется ресурсов и реально ли их привлечь.

Исходя из этого смотрим на обоснованность целей по выручке, маржинальности, EBITDA и рассчитываем, какая может быть оценка компании в будущем на бирже при мультипликаторе 7—8× . И далее дисконтируем это под ставку в 30% годовых».

автор Тинькофф-Журнала, занимается финансовым анализом

Инвестору следует самому проверять справедливость оценки

Справедливая оценка компании должна учитывать, кроме всего прочего, ее принадлежность к определенному сектору экономики, а также то, на каком этапе жизненного цикла находится эмитент. По соотношению EV / EBITDA застройщик будет стоить дешевле, чем ИТ-бизнес, а компания в фазе активного роста — дороже, чем зрелая.

То же самое и со ставкой дисконтирования капитала: для маркетплейса она будет выше, чем для производителя продуктов питания, потому что бизнес последнего стабильнее и относится к выпуску товаров первой необходимости. Когда используются усредненные мультипликаторы без учета этих факторов, велик риск, что одни компании переоценят на этапе pre-IPO, а другие — недооценят.

Еще один существенный недостаток такой оценки в том, что не учитываются ожидаемые темпы роста бизнеса. Даже в рамках того же сектора одна компания по мультипликаторам может стоить дешевле, другая — дороже. В одном случае дисконт или премия к стоимости могут быть оправданы, в другом — нет. Поэтому инвестору не стоит полагаться только на расчеты площадки, а следует проводить оценку самостоятельно, также используя аналитику и расчеты инвесткомпаний.

Кто может инвестировать и какие комиссии. Инвестировать через Zorko смогут как квалифицированные, так и неквалифицированные инвесторы, но для последних есть ограничение: размер вложений за календарный год не должен превышать 600 тысяч рублей. В ответ на запрос Тинькофф Журнала представители платформы сообщили, что к концу июля на ней зарегистрировались порядка 3 тысяч инвесторов.

Согласно тарифной политике, за услуги содействия в привлечении инвестиций платформа будет брать с эмитента 4,5% от суммы инвестиций по конкретному инвестиционному предложению. С инвесторов комиссию взимать не будут.

Предполагается, что на платформе будет функционировать вторичный рынок непубличных акций. То есть инвестору не обязательно будет ждать, когда эмитент выйдет на IPO или решит выкупить долю у миноритарных акционеров, — можно будет реализовать свой пакет прямо на площадке. Но есть риск, что ликвидность торгов на платформе будет невысокой, а значит, продавцу либо придется ставить цену значительно ниже рыночной, либо очень долго искать подходящего покупателя.

Сейчас на платформе нет соответствующих функций, поэтому пока сложно судить, как в реальности они будут работать. В Zorko рассказали, что планируют запустить торги на вторичном рынке акций в 2023 году.

Какие эмитенты будут на платформе

К эмитентам у Zorko есть определенные требования. Если кратко, разместиться на платформе может почти любое российское акционерное общество, за исключением компаний, которые связаны с финансовой и инвестиционной деятельностью: профучастники рынка, инвестфонды, ПИФы, НПФ, страховые компании, микрофинансовые организации, рейтинговые агентства, ломбарды и ряд других.

К моменту размещения эмитент должен завершить регистрацию дополнительного выпуска. Через платформу можно будет привлечь не более миллиарда рублей за календарный год. При этом компания обязана предоставить набор документов, включая инвестиционную презентацию проекта и его финансовую модель с прогнозами результата минимум на 3 года.

Кто в каталоге. Пока пользователям платформы доступен всего один эмитент, добавленный 29 июня 2023 года, — это компания Hyper.

Каталог платформы Zorko. Источник: zorko-exchange.ru

За брендом стоит компания «Оператор электродвижения» — небольшой бизнес, который занимается развитием инфраструктуры для электротранспорта в городах: управляет сетью зарядных станций для электромобилей и предоставляет сервисы для их пользователей.

Первый договор «Оператор электродвижения» заключил с властями Нижнего Новгорода. Сообщается, что в рамках проекта в городе запустили сеть быстрых зарядных станций и закупили 180 электрокаров российского бренда Evolute, которые выпускает липецкий завод «Моторинвест» на базе китайских моделей Dongfeng.

На сайте компании указано, что она работает также в Москве, Перми, Екатеринбурге и Челябинске. В Hyper Тинькофф Журналу пояснили, что в этих городах ведется работа по подключению зарядных станций: «Идет взаимодействие с регионами, с сетевыми организациями, мы уже выбрали локации по размещению зарядок, идет оформление земли, подключение питающего кабеля, проводится закупка оборудования».

Также в компании сообщили, что в Москве ей выделили 64 локации в пределах Садового кольца для возможной установки зарядных станций. При этом взять в работу планируется не все, а только те, где будет наибольший потенциал окупаемости.

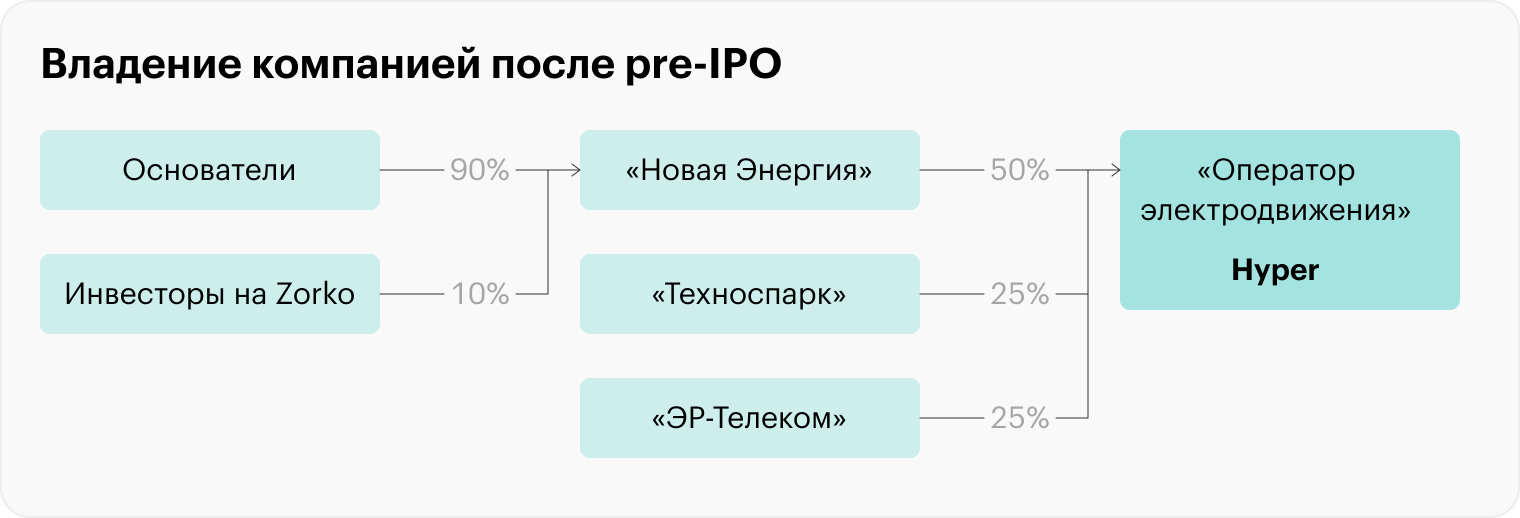

Бизнесом руководит Алексей Тихонов, он же владеет в нем долей через подконтрольную компанию «Новая энергия». Другим соучредителем числится нанотехнологический центр «Техноспарк», который входит в группу «Роснано». Предполагается, что инвесторы получат 10% акций именно в головной компании «Новая энергия», которая лишь на 50% владеет «Оператором электродвижения». То есть по факту продается только 5% доли в Hyper.

В рамках текущего раунда руководство Hyper планирует привлечь финансирование на общую сумму 352 млн рублей, в том числе 127 млн рублей через pre-IPO на платформе Zorko. Таким образом, весь бизнес оценили в 2,5 млрд рублей — такая оценка выглядит завышенной для компании, которая свою первую выручку получила в марте этого года и только планирует выйти на объем «порядка 3 млн рублей в месяц».

Потенциальным инвесторам компания заявляет, что ее выручка обеспечена долгосрочными контрактами. Тинькофф Журналу она пояснила, что «в первую очередь это долгосрочные контракты на офф-тейк

электроэнергии с клиентами-таксистами в Нижнем Новгороде».

Анонсируя включение Hyper в каталог, в Zorko заявляли, что у этого бизнеса потенциал вырасти в 4 раза на горизонте 2—3 лет.

Каких еще проектов ждать на Zorko. Площадка Zorko создана по инициативе и при участии фондов нового инвестиционного цикла «Роснано». И первый бизнес, представленный инвесторам, тоже входит в госкорпорацию. Вероятно, именно ее проекты и в будущем станут основными претендентами на попадание в каталог платформы.

https://journal.tinkoff.ru/news/review-zorko-2023/