Закрытые банки в 2023 году

Количество кредитных организаций в России постоянно меняется. Регистрируются новые игроки рынка и прекращают работу ранее действовавшие. Все эти изменения отслеживает сервис Brobank.ru. Все закрытые банки в 2023 году распределены по разным спискам — по причинам ухода с рынка.

14.08.23 7266 0 Поделиться

Автор Бробанк.ру Юрий Исаев

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Независимый эксперт банковского сектора и рынка МФО. Опыт работы в организациях обоих типов. Высшее экономическое образование. Публикует собственные аналитические материалы, формирует рейтинги финансовых институтов по разным показателям бизнеса, а также постоянно выступает экспертом в сторонних СМИ. isaev@brobank.ru. Открыть профиль

Материал постоянно актуализируется. Сразу после выявления информации о реорганизации кредитной организации, отзыва или аннулирования лицензии.

Сколько банков закрыто в 2023 году в России

Все данные о прекращении работы финансовых компаний получены из официальных источников:

- Интернет-ресурсы кредитных организаций.

- Сайт ЦБ РФ.

На текущий момент закрытые банки в 2023 году формируют список из 3 кредитных организаций. Во всех случаях прекращение деятельности связано с реорганизацией в виде поглощения другими финансовыми компаниями. Последние сведения о сокращении рынка датируются 14 июля 2023 года.

Прекратившие работу кредитные организации делятся на четыре списка:

- Банки с отозванной лицензией. То есть закрытые принудительно Центробанком.

- Финансовый компании с аннулированной лицензией. Здесь учтены игроки рынка, которые полностью прекратили работу по собственной инициативе.

- Кредитные организации, прошедшие реорганизацию. Это либо поглощенные другим банком финансовые компании, либо сменившие свой статус на НКО.

- Небанковские кредитные организации (НКО). Это не банки, но относятся к рассматриваемому сегменту, поэтому они также учтены.

В каждом списке представлены основные параметры финансовых компаний, которые позволяют их идентифицировать. Например, наименование и номер лицензии. Также некоторые перечни дополнены информацией о размере игрока рынка по объему активов и датой прекращения работы.

Отозванные лицензии банков в 2023 году: полный список

За прошедшую часть 2023 года не было отозвано ни одной лицензии. То есть принудительно по решению ЦБ РФ банки пока не закрывались. Поэтому таблица отсутствует. После первого отзыва лицензии она будет включать в себя четыре пункта:

- Дата решения Банка России об отзыве лицензии.

- Юридическое наименование кредитной организации.

- Номер лицензии.

- Место в рейтинге по объему активов согласно последним общедоступным данным.

Отметим рекорд 2023 года в новейшей истории России. Еще ни разу, как минимум с 2000 года, не было случая, когда Центробанком за январь-апрель не отозвал бы ни одной лицензии. То есть темпы чистки рынка регулятором замедлились.

Аннулированные лицензии банков в 2023 году

Аннулирование лицензии подразумевает закрытие кредитной организации по ее собственной инициативе. Без поглощения другим игроком рынка. Такие случаи единичны. Например, в прошлом году так была закрыта только одна финансовая компания. В 2021 — четыре.

У таблицы, в которой могли бы быть отображены закрытые банки в 2023 году через аннулирование лицензии, та же структурой, что и с отозванными лицензиями. То есть дата решения регулятора, идентификационный номер и юридическое название, а также размер игрока на рынке.

Реорганизованные банки в 2023 году

- В виде поглощения другим банком.

- За счет смены статуса на НКО.

На текущий момент 2023 года реорганизовано две кредитные организации. В обоих случаях — поглощены другими финансовыми компаниями. Смены статуса на НКО не зафиксировано. Поэтому представлена одна таблица.

| Дата поглощения | Поглощенный банк | К какому присоединился |

| 14.07.2023 | ООО Фибабанк (лиц. №3519) | АО Кредит Европа Банк (Россия) (лиц. №3311) |

| 01.05.2023 | АО МИнБанк (лиц. №912) | ПАО Промсвязьбанк (лиц. №3251) |

| 12.04.2023 | ООО Озон Банк (бывш. ООО Оней Банк) (лиц. №3516) | ООО Озон банк (бывш. ООО Еком Банк) (лиц. №3542) |

Случаи смены статуса банка на НКО редкие. Например, в прошлом году таким вариантом реорганизована лишь одна кредитная организация. В 2021 — две. Если подобный случай произойдет в 2023 году, в таблице будут отображены старые и новые реквизиты, а также дата реорганизации.

Закрытые НКО в 2023 году

- Дату прекращения деятельности.

- Наименование организации.

- Номер лицензии.

- Место в рейтинге по объему активов.

- Причина прекращения работы — отзыв или аннулирование лицензии.

Отметим, НКО в России в девять раз меньше, чем банков. Поэтому и прекращают работу они реже. Причем не только эта статистика прогнозирует, что закрытые банки в 2023 году сформируют больший список, чем НКО. Но и практика прошлых лет — рассматриваемых компаний всегда уходило с рынка меньше, чем кредитных организаций.

Что делать в 2023 году, если закрылся банк

Действия будут зависеть от причины закрытия кредитной организации — в связи с отзывом лицензии или реорганизацией. Вариант аннулирования лицензии рассматривать не имеет смысла, так как к этой процедуре банк готовится заранее. То есть к моменту своего закрытия у него уже нет активных клиентов.

Читать статью Военная ипотека

Отзыв лицензии

В первую очередь рассмотрим вкладчиков. К ним же относятся владельцы счетов, в том числе карточных. Если депозит не превышает 1,4 млн рублей, деньги вернуть можно без проблем. Агентство по страхованию вкладов (АСВ) в течение двух недель после отзыва лицензии назначает ответственный за выплаты банк и начинает возврат средств.

Для получения сумм со счета или вклада достаточно обратиться в кредитную организацию, назначенную АСВ. С собой необходимо взять паспорт для написания заявления. Его бланк предоставят по требованию. Деньги выплачивают в полном объеме наличными или переводом на счет вкладчика, который он укажет в заявлении. Клиент сам выбирает вариант. Так же выплачиваются накопления в иностранной валюте, но их конвертируют в рубли по курсу ЦБ РФ в день закрытия кредитной организации.

- Обратитесь в банк-агент, выбранный АСВ для возврата вкладов, для получения страховой суммы — 1,4 млн рублей.

- Подайте заявление на включение в реестр кредиторов закрытого банка. Детали процедуры уточните в АСВ, так как места приема обращений и сроки в каждом случае отличаются. Таким путем возвращают средства, превышающие страховую сумму в 1,4 млн рублей. Компенсацию выплачивает конкурсный управляющий в процессе банкротства банка и реализации его активов. Если имущества и средств банкрота недостаточно, вернуть деньги будет проблематично.

Заемщики обязаны продолжать погашать долг согласно графику. Но в процессе могут возникнуть некоторые сложности. Придется постоянно проверять актуальность реквизитов для перевода денег. Они меняются после отзыва лицензии, назначении конкурсного управляющего и в процессе банкротства. Поэтому проверку лучше выполнять перед каждым переводом.

В будущем долг может быть продан другой кредитной организации. Об этом заемщика обязаны уведомить. Должник вправе рефинансировать заем — получить новый кредит в банке для погашения текущего. Но выполнить такую операцию сложно, так как далеко не все кредиторы готовы одобрить подобные заявки. В любом случае долг погашать необходимо, несмотря на все сложности.

Реорганизация в форме присоединения

Если банк поглощается другой кредитной организацией, клиенты переходят на обслуживание в новую финансовую компанию, к которой он присоединен. Все договора продолжают действовать. Важно, что на тех же условиях. Однако тарифы карт могут поменяться так же, как это происходит в рамках обслуживания одного банка.

Соглашения по вкладам и кредитам остаются прежними. Их изменение возможно, но только по согласию самого клиента. То есть финансовая компания может предложить реорганизацию займа. Если должнику новые условия выгодны, он подписывает дополнительное соглашение. При отказе никаких изменений не будет.

Источники

- Сайты банков.

- ЦБ РФ — новостная лента

Должен ли я выплачивать ипотеку, если банк обанкротился или у него отозвали лицензию?

Если я положила деньги на вклад и у банка отзывают лицензию, то приблизительно понятно, чего ждать. Так, если вклад меньше 1,4 млн рублей, то агентство по страхованию вкладов вернет деньги полностью. Если же сумма больше, то вернется только застрахованная часть — 1,4 млн рублей.

А что произойдет с ипотекой, если банк, например, обанкротится? Кому придется платить ежемесячные взносы? Или я буду свободна от обязательств? Как это скажется на условиях договора?

Если банк обанкротился, клиенты все равно должны выплачивать кредиты. Расскажу подробнее, как и по каким причинам банк может обанкротиться, что в этом случае происходит с ипотечными кредитами, которые он выдал людям, и что делать заемщикам.

Причины, по которым банк может прекратить работу

Банк — это кредитная организация, которая может обанкротиться или ликвидироваться только по решению надзорного органа — Центрального банка, или Банка России.

Ликвидация может быть добровольной или принудительной. Банк вправе сам принять решение о ликвидации, но ее в любом случае должен зарегистрировать ЦБ. Это не всегда влечет полное прекращение деятельности — банк может присоединиться к другой кредитной организации, стать ее частью.

Банкротство ведет к принудительной ликвидации. Это случается, когда у банка не хватает собственных активов, чтобы погасить все обязательства. Для заемщиков принципиальных отличий нет. В любом случае кредит нужно погасить — изменятся только реквизиты кредитора, которому нужно переводить деньги.

Сколько кредитных организаций находится в стадии ликвидации на 1 февраля 2023 года

| Причина ликвидации | Количество кредитных организаций |

|---|---|

| Банкротство | 310 |

| Принудительная ликвидация | 19 |

| Добровольная ликвидация | 9 |

| Общее количество ликвидируемых банков | 338 |

| Причина ликвидации | Количество кредитных организаций |

| Банкротство | 310 |

| Принудительная ликвидация | 19 |

| Добровольная ликвидация | 9 |

| Общее количество ликвидируемых банков | 338 |

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте каждую неделю. Бесплатно

Подписаться

Ваша почта будет в безопасности. Детали — в политике конфиденциальности

Расскажу подробнее про каждую причину.

Банк реорганизуется и присоединяется к другой кредитной организации. В этом случае банк заранее предупредит клиентов. Либо заемщики будут выплачивать кредиты по новым реквизитам, либо для них ничего не изменится. Например, в 2021 году банк «Восточный» подал ходатайство в ЦБ РФ о присоединении к «Совкомбанку», а «Запсибкомбанк» присоединился к ВТБ.

Банк ликвидируется добровольно. Это происходит, если совет директоров решает закрыть банк, например, из-за высокой конкуренции.

Совет директоров подает заявление о прекращении деятельности в Центральный банк. ЦБ проверяет финансовую отчетность и смотрит, достаточно ли собственного капитала банка, чтобы закрыть текущие обязательства.

Если Банк России выявит нарушения, например, по закону о противодействии отмыванию доходов, то может отказать в добровольной ликвидации и сам отзовет лицензию.

Если нарушений не будет, ЦБ зарегистрирует закрытие банка. Но перед этим банк должен погасить обязательства — рассчитаться с кредиторами и вкладчиками. Для этого, помимо прочего, он за плату уступит требования по выданным кредитам другим банкам или банку. Соответственно, когда банк ликвидируется, для заемщиков меняются только реквизиты для выплаты ипотеки.

Читать статью Как снять обременение после погашения ипотеки

ЦБ отзывает лицензию. Если ЦБ выявляет нарушения — например, банк выдавал кредиты без формирования резервов или подделывал финансовую отчетность, чтобы скрыть убытки, — он отзывает лицензию банка. После этого Центробанк подает заявление в арбитражный суд о ликвидации банка и назначает временную администрацию, которая управляет банком до решения суда.

После того как у банка отозвали лицензию, любые заинтересованные лица могут обратиться в суд с заявлением о признании его банкротом. Это могут сделать работники, кредиторы или налоговая.

Почему банк может обанкротиться или лишиться лицензии

Банк России строго следит за работой всех банков на территории страны. Например, если банк представил финансовую отчетность на 15 дней позже срока, то это дает регулятору право отозвать лицензию.

Полный список причин, по которым ЦБ может отозвать лицензию у банка, указан в законе, а самые частые такие:

- банк нарушил закон о противодействии отмыванию доходов;

- банк скрывал свое реальное финансовое положение или создавал искусственные показатели, например завышал показатель достаточности собственного капитала;

- банк нарушил законодательство о банковской деятельности.

Как заемщику узнать, что у банка отозвали лицензию

Чем быстрее клиент узнает, что банк потерял лицензию, тем быстрее выяснит, по каким реквизитам платить. Это убережет заемщика от просрочек и судебных разбирательств.

Информация об отзыве лицензии появляется в тот же день. Вот где ее можно найти.

На сайте Банка России. Например, 11 февраля 2022 года ЦБ отозвал лицензию у «Консервативного коммерческого банка». В тот же день информацию опубликовали на сайте Центрального банка.

В выпуске «Вестника Банка России» — специального еженедельного издания для сообщений об отзыве лицензий у банков. Сообщение попадает в выпуск в течение 7 рабочих дней после того, как ЦБ отзывает лицензию.

На сайте банка будет сообщение о том, что у него отозвали лицензию, и инструкция для клиентов. Либо клиента автоматически перенаправят на сайт агентства по страхованию вкладов — АСВ.

Если сайт банка не открывается, а мобильное приложение не работает, то клиент может написать запрос в онлайн-приемную Центробанка. Оператор ответит в течение нескольких минут и подскажет план дальнейших действий.

Первые несколько дней или недель информация об отзыве лицензии будет размещена на главной странице официального сайта банка. А потом с сайта или из соцсетей банка клиента будут перенаправлять на сайт АСВ в карточку ликвидированного банка.

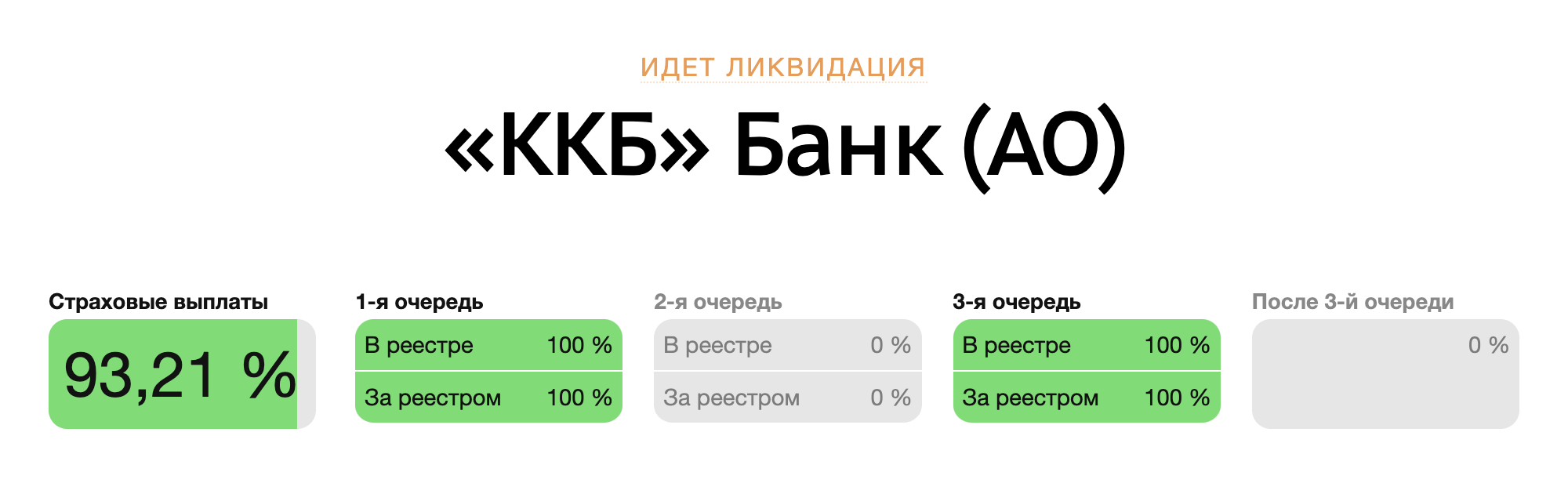

При попытке зайти на сайт банка «ККБ» происходит переадресация на карточку банка на сайте АСВ. В карточке каждого ликвидируемого банка есть возможность подписаться на новости банка, чтобы ничего не пропустить

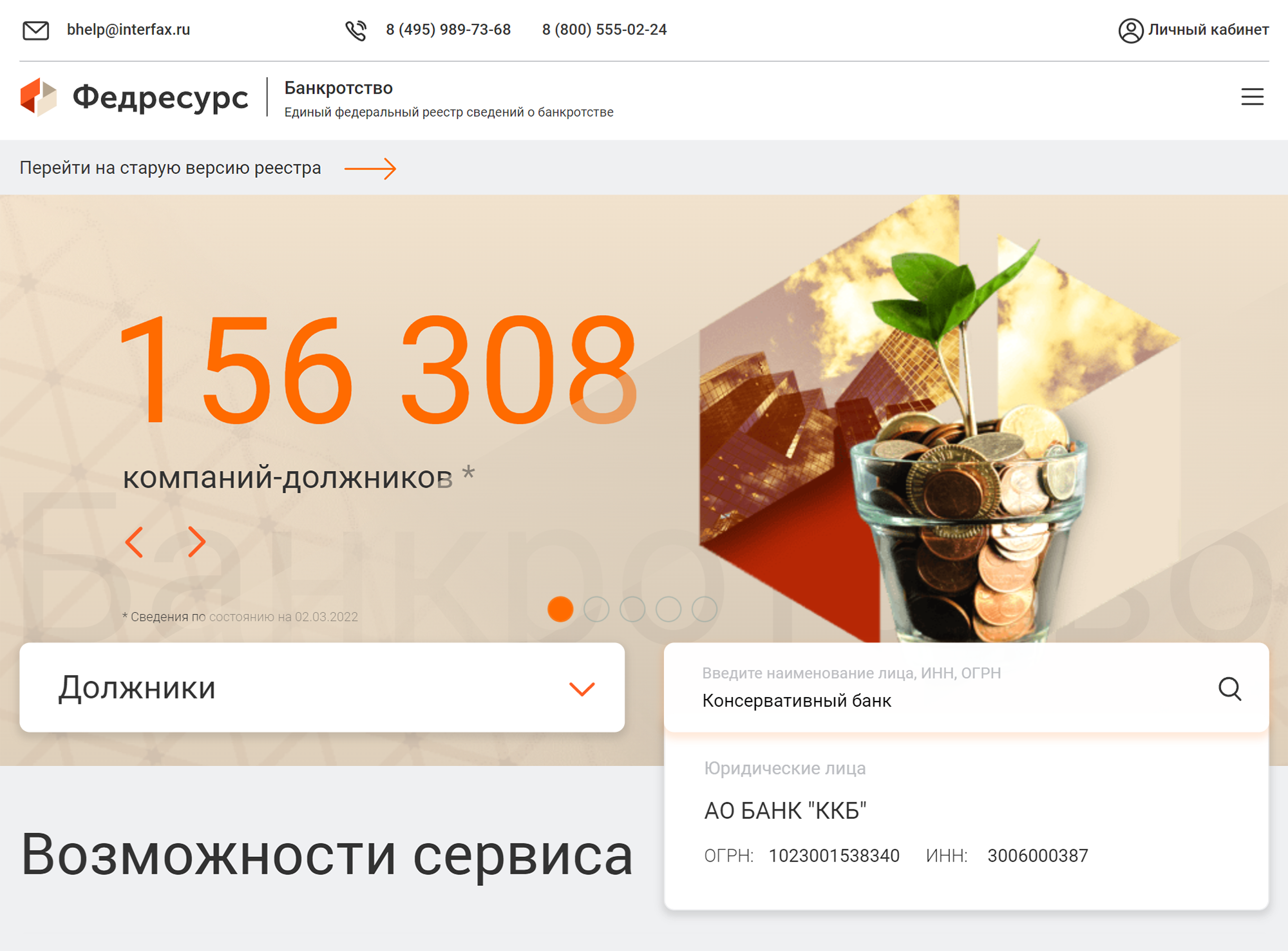

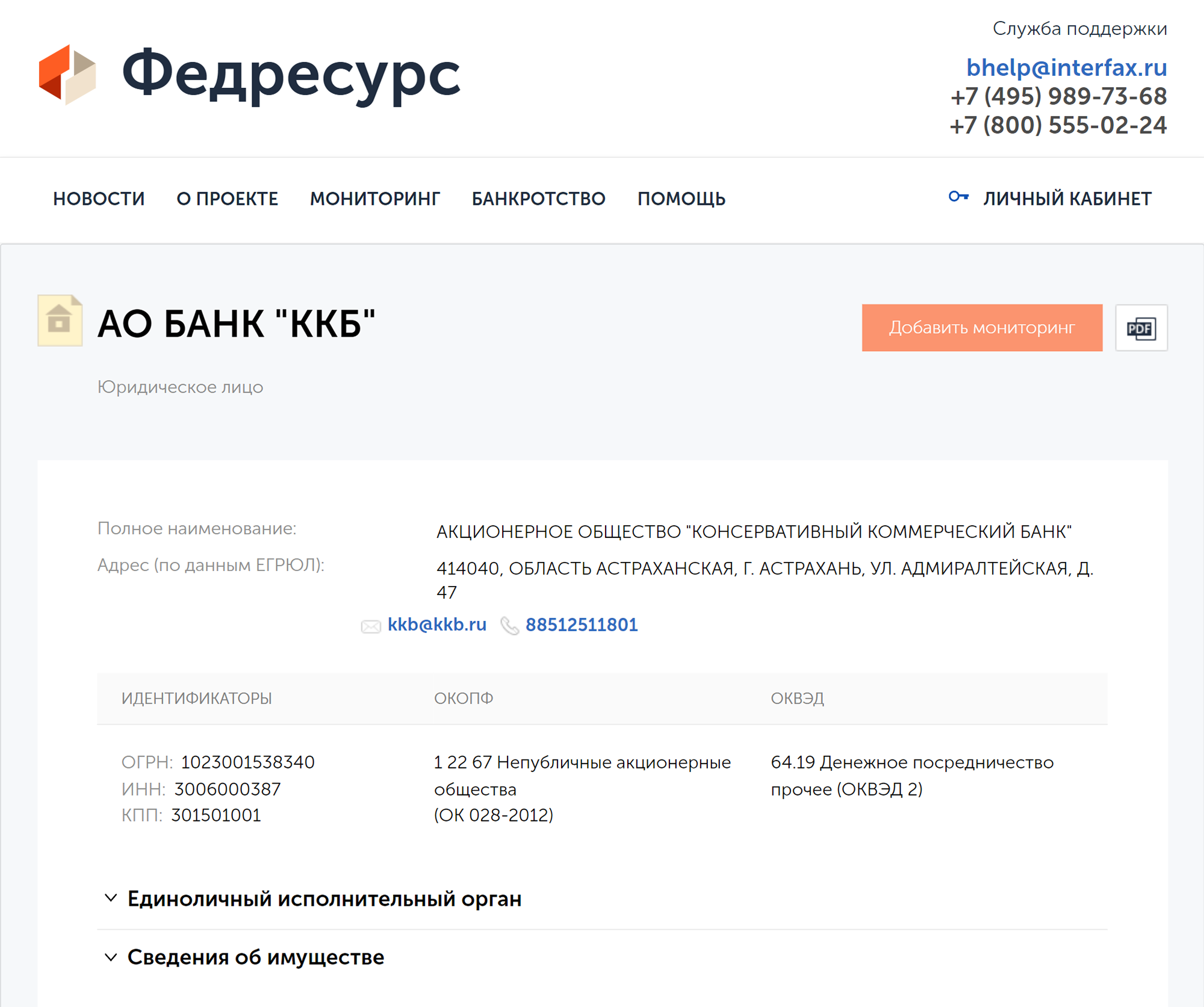

В государственном реестре. Существует единый федеральный реестр сведений о банкротстве — это сервис, где указана информация о начале процедуры банкротства и введении временной администрации. В карточке банка на ЕФРСБ можно подписаться на новости о нужном банке.

Чтобы найти информацию по банку, нужно ввести его название в поисковую строку на главной странице ЕФРСБ

В карточке банка будут все новости с момента отзыва лицензии

Как оплачивать ипотеку, если банк закрылся

Ликвидация банка не списывает долги клиента и не освобождает его от выплат по кредиту. Клиент выплачивает долг до тех пор, пока полностью не исполнит обязательства по договору.

Реквизиты для платежей по кредиту зависят от того, на какой стадии находится процесс ликвидации банка. Расскажу подробнее про каждую стадию.

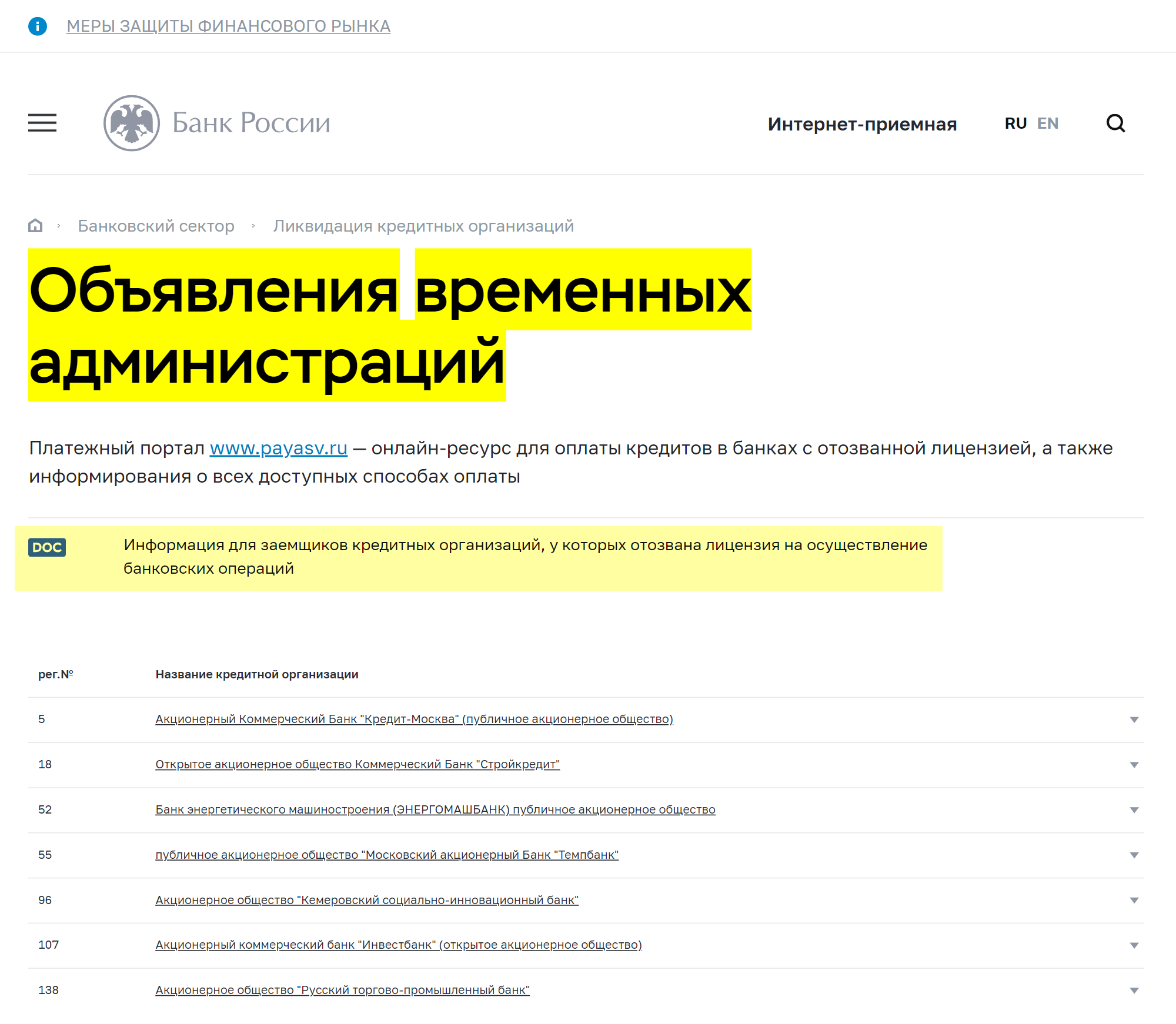

ЦБ отозвал лицензию. С этого момента и до решения арбитражного суда банк вправе продолжать взыскивать задолженности через суд или получать выплаты по всем выданным кредитам.

На этой стадии узнать точные реквизиты для перечисления платежей можно на сайте Банка России, в разделе «Объявления временных администраций». В нем указаны все банки, у которых отозвали лицензию.

На сайте ЦБ есть список всех банков с отозванной лицензией. В начале списка — файл с реквизитами для погашения задолженности по кредитам банков, у которых недавно отозвали лицензию

Арбитражный суд принял решение. Если у банка достаточно собственного капитала и резервов, чтобы рассчитаться со всеми кредиторами, то его ликвидируют. Если капитала не хватает, суд объявляет банк банкротом.

Если суд усмотрел признаки банкротства банка, он назначает конкурсного управляющего. В случае с банками это всегда АСВ, которое ведет конкурсное производство. Цель этой процедуры — погасить максимальное количество обязательств перед кредиторами за счет продажи имущества банкрота.

Чтобы оплатить ипотеку, заемщику нужно зайти в раздел «Ликвидация и конкурсное производство», выбрать нужный банк и перейти на страницу «Информация для заемщиков».

При оплате внимательно проверяйте данные: ФИО заемщика, название банка, в котором оформлен кредит, номер кредитного договора. При оплате через кассу сохраняйте бумажные квитанции, чтобы было подтверждение оплаты.

В информации для заемщиков «ККБ» указано, что кредит можно оплатить разными способами: онлайн на сайте АСВ, переводом через «Золотую корону» или лично в кассе АСВ

Имущество банка продано или передано. При принудительной ликвидации банка его имущество продается на специальных электронных торговых площадках. На торги выставляются и кредитные обязательства заемщиков, так как это активы банка. Их может купить любой участник аукциона, например другой банк или инвестор.

Такая сделка оформляется договором уступки требования по кредитному договору. То есть у заемщика вместо банка появляется новый кредитор — и далее выплачивать кредит придется по новым реквизитам. О них заемщика уведомляет АСВ или новый банк.

При этом условия кредитного договора остаются прежними. При уступке права по ипотеке новый кредитор не может менять ставку и срок кредита в одностороннем порядке. Вносить изменения в действующий кредитный договор можно только по соглашению сторон.

Читать статью Ипотека для сотрудников МВД

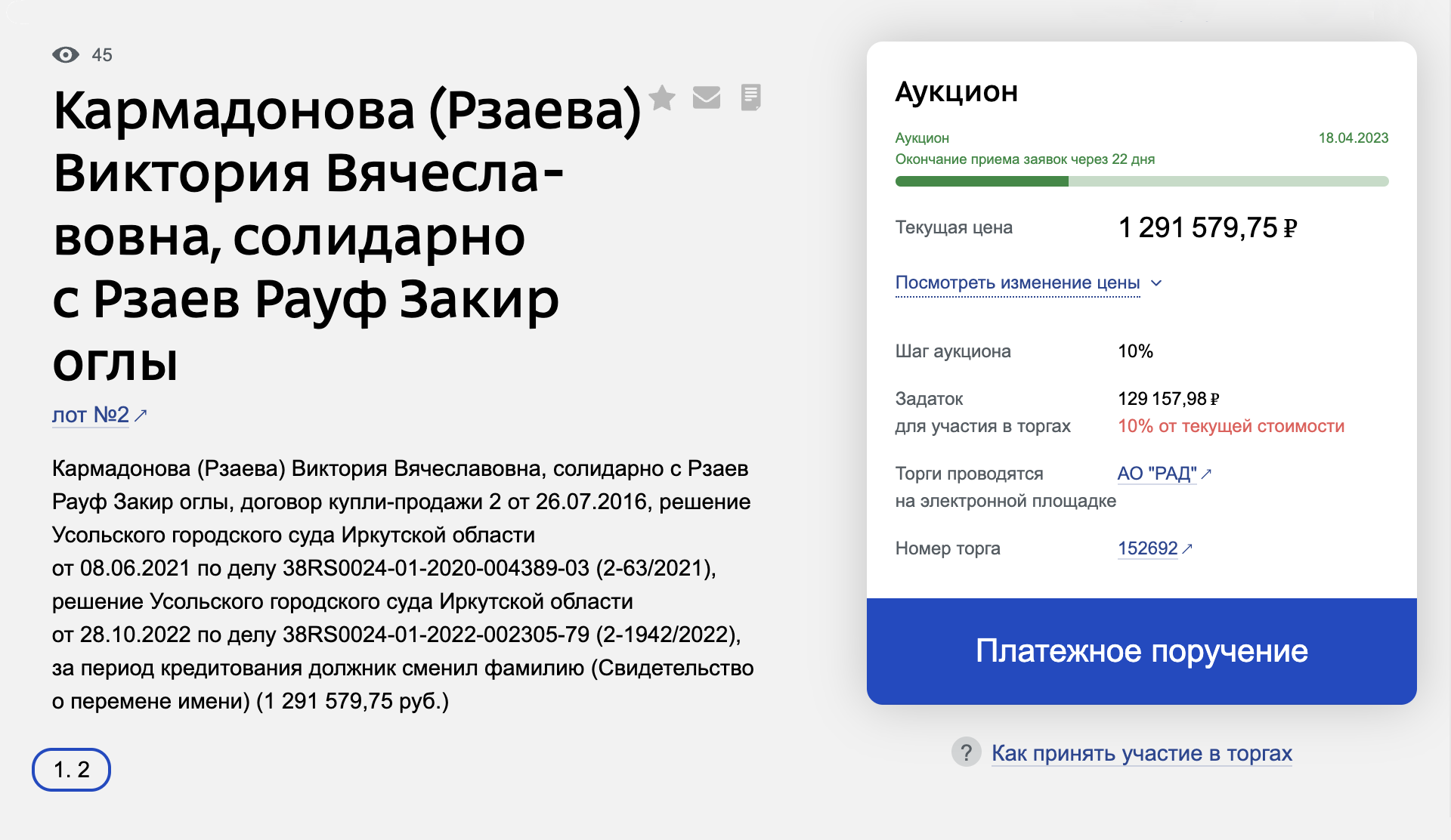

До продажи имущества банка доходит не сразу. Например, у АО «ГриКомБанк» отозвали лицензию в сентябре 2019 года. А аукцион по продаже права требования по ипотеке назначили на апрель 2023 года.

Так выглядит карточка лота с долгом по ипотечному кредиту на аукционе. В ней указаны сведения о заемщике, сумма долга, тип займа, срок, ставка и наличие просрочек

Что делать, если банк обанкротился

Кредиты нужно выплачивать, даже если банк обанкротился: это требование закона. Обязанность заемщика — своевременно вносить платежи.

Если наступит просрочка по ипотеке, кредитор сообщит об этом в бюро кредитных историй. Просрочки по платежам — это нарушение кредитного договора.

Но для этого просрочка должна быть длительной — от 3 месяцев, а сумма обязательств — более чем 5% от стоимости залога.

Тогда кредитор вправе обратиться в суд, чтобы получить разрешение на реализацию ипотечного имущества, — заемщик может лишиться квартиры.

Если просрочка возникла из-за того, что заемщик не знал, как и кому платить, то это не считается смягчающим обстоятельством в суде. Поэтому платить нужно по графику.

Если банк лишился лицензии, план такой:

- Проверить информацию на сайте банка или ЦБ — там должны быть указания для заемщиков.

- Подписаться на новости на карточке банка на сайте АСВ или ЕФРСБ, чтобы не пропустить ничего важного.

- Перед каждым очередным платежом проверять информацию: реквизиты для перечисления денег зависят от того, на какой стадии находится процесс ликвидации банка.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 09.03.2022 и дополнен ответом эксперта 30.03.2022

Елена Грудинина

Что еще вы хотели бы узнать про ипотечные обязательства в кризисных ситуациях?

Великолепная и очень удобная схема: если банк потеряет деньги клиента, то банк ничего никому не должен, если банк по какой-либо причине со своей деятельностью не справляется и исчезает, то уже какой-нибудь другой банк сыщет с вас долги

Если вы должны, передадут в другой банк, если вам должны- банка нет, ничего никто вам не должен.

Виктор, ну и зачем дезинформировать человека?

Свободны точно не будете. Обычно при отзыве банку назначают правопреемника — другой банк, вот в него платежи и переводят

А можно выкупить родственнику или самому себе свой ипотечный кредит? За какую стоимость он обычно выкупается?

Мария, добавлю к комментарию Михаила. Сначала торги начинаются с суммы задолженности, а там как пойдёт: многое зависит от суммы долга и стоимости залога, какой залог и тп, если кредит на 500000, а залог стоит 3 млн, то могут и сразу выкупить, а могут и мимо такого лота пройти. Плюс если после 2 аукционов и публичных торгов лот никто не выкупит его предлагают кредиторам в счет долгов. А на публичке цена и падает до минимума — до 30% и ниже.

Мария, обычно ниже остатка долга, иногда до 30%. Просто нужно быть МФО или коллекторским агенством)

как правило, все условия договора сохраняются, а долг выкупает другой банк, куда вы будете продлжать вносить платежи

А если все банки закроются?

А если идёт процесс отзыва лицензии, то счёт наверняка закроется. Что будет с деньгами, поступившими на этот счет!?

Глупый вопрос от «особо умных», для подведения итога.

В одном банке одновременно открыты:

1) вклад-копилка, с процентами

2) кредитный счёт, с которого списываются платежи по ипотеке

Сумма вклада и кредитного счёта вместе меньше 1 400 000

3) эскроу-счёт (сумма больше 1 400 000, но меньше 10 000 000)

В случае банкротства банка:

1) деньги со вклада и кредитного счёта будут возвращены полностью, т.к. меньше 1 400 000

2) эскроу-счёт переедет в другой банк вместе с ипотекой (переедет как сумма, отданная при покупке, так и все ежемесячные выплаты вместе с процентами банку)

В случае банкротства застройщика: с эскроу-счёта будет возвращена сумма, отданная при покупке квартиры, и все ежемесячные выплаты (без процентов банку).

Есть ли в этих выводах ошибка?

Аноним, а вопросы у Вас очень даже умные и интересные)

1) Если говорим про вклад — верно, все вернут в пределах 1400. Если есть кредитный счет с деньгами, которые списываются в счет погашения задолженности и не относятся к вкладу, то тут сложнее. При отзыве лицензии временный управляющий не имеет права распоряжаться деньгами, хранящимися на счетах клиентов, в том числе не может сделать взаимозачет — списать хранящиеся деньги на кредитном счете в счет погашения задолженности. Насколько я поняла из анализа законов и т.п. Платить придется по новым реквизитам, указанным на сайте ЦБ и после определения дальнейшей судьбы банка — банкротство или ликвидация — на сайте АСВ. А потом писать конкурсному управляющему или АСВ, чтобы они сделали зачет тех денег или перерасчет. Надеюсь с Вашим банком такого не случится) А при отзыве лицензии сразу выяснять все интересующие вопросы у ЦБ или АСВ.

2)да, здесь верно, сумма до 10 млн, как Вы написали.

Елена, поняла. Большое спасибо за ответ!

Аноним, пожалуйста, надеюсь помогла чем-то)

Ипотека же идёт с обеспечением, т.е квартира к примеру в залоге у банка, точнее с обременением. Если юр.лица не будет, то по идеи и обременять квартиру некому. Я понимаю как, мне звонят и говорят, что надо поменять закладную в Росреестре на банк кто выкупил ипотеку, а это всё офлайн в МФЦ, а я заграницей и приеду может быть, а может и нет, ведь это их проблемы, а сами они не могут ничего сделать без меня в мфц, ведь я плачу ипотеку и через суд решить вопрос не получится. У меня в принципе никакого договора с новым банком нет а заключать Я не смогу офлайн, т.к уезжаю в США летом и возвращаться не собираюсь. Какова схема? Могут ли они просто снять обременение и ипотеку переквалифицировать в кредит? Или они это сделают автоматом и новый залогодержатель будет другой банк? Подскажите, пожалуйста.

Похожие записи:

- Военная ипотека

- Ипотека на вторичное жилье

- Ипотека на строительство дома в 2023

- Как оформить промышленную ипотеку: условия, документы, нюансы

https://ademag.ru/nedvizhimost/ipoteka/zakrytye-banki-v-2023-godu/