Что такое ипотека и нужна ли она вам

Прежде чем брать ипотечный кредит, нужно разобраться, что это такое и насколько безопасно во все это ввязываться. Вы узнаете, как банки решают, кому давать деньги на покупку жилья, а кому нет, и посчитаете, какой ипотечный кредит можете себе позволить.

Иллюстрации: Егор Шатохин

Что вы узнаете

- Что такое ипотека и как это все устроено.

- В чем выгода ипотеки.

- Почему ипотека может вам не подойти.

- Какого заемщика ждут банки и на какую недвижимость дадут кредит.

- Как понять, готовы ли вы к ипотеке.

Что такое ипотечное кредитование и ипотека

Ипотечный кредит — это кредит на покупку недвижимости, которая остается у банка в залоге. Представьте, что вы хотите купить холодильник и просите у банка на это деньги. Он соглашается, но с условием: «Если не вернешь долг — заберу холодильник». Так работает ипотечное кредитование. Банк дает деньги в долг, но на всякий случай оставляет за собой право продать купленную недвижимость, если заемщик не расплатится. Таким образом банк получит свои деньги обратно.

Часто ипотечный кредит называют ипотекой, но это не одно и то же . Ипотека — это вид залога. Банк дает вам кредит на покупку недвижимости, а вы отдаете эту недвижимость банку в ипотеку — то есть закладываете ее. Недвижимость будет в залоге у банка до тех пор, пока не погасите кредит. При этом она будет принадлежать не банку, а вам. Банк просто ограничит вас в некоторых правах и запретит проводить сделки без своего одобрения.

Большинству людей привычнее использовать слова «ипотека» и «ипотечный кредит» как синонимы, и мы не будем с этим спорить. Вы уже знаете, в чем различие, поэтому в дальнейших уроках мы позволим себе называть ипотечный кредит ипотекой.

В ипотечном кредитовании две стороны, у каждой свой интерес и выгода. Одна из сторон сделки — банк, который выдает кредит. Он же залогодержатель. Как мы уже сказали, банк имеет право забрать недвижимость и продать ее, если поймет, что у заемщика больше нет возможности выплачивать долг. Вырученными деньгами банк покроет свои издержки, а все, что останется, отдаст заемщику. Но это крайний случай. Даже в сложных ситуациях с банком можно договориться, главное — не скрываться.

У банка нет цели забрать вашу квартиру, чтобы потом ее продать: у него другой бизнес. Банк зарабатывает на процентах, и ему выгодно, чтобы вы пользовались деньгами как можно дольше и возвращали их без проблем. Тогда эти деньги банк даст в долг кому-то другому. Если своевременно гасить долг, проблем от банка можно не ждать.

Вторая сторона сделки — это покупатель, то есть вы. В ипотечной сделке вы будете выступать в двух ролях: заемщиком, то есть тем, кто берет у банка деньги в долг под процент, и залогодателем — тем, кто предоставляет купленную недвижимость в залог.

Ипотека свяжет вас с банком на долгие годы, поэтому к таким отношениям нужно хорошо подготовиться: прикинуть свой бюджет, просчитать выгоду и возможные риски.

Почему ипотека может быть выгодной

Ипотека — это не плохо и не хорошо. Это просто финансовый инструмент, который помогает решить определенную задачу. Вот в чем ее сила.

Вы покупаете жилье, на которое нет денег. Покупка квартиры — крупнейшая инвестиция в жизни человека, но у большинства на нее недостаточно денег. При должной финансовой дисциплине на квартиру реально накопить, но откладывать придется много лет, особенно если часть денег будет уходить на съем жилья. И есть вероятность, что за это время желаемая недвижимость подорожает.

Ипотечная схема позволяет не откладывать деньги на покупку жилья слишком долго: достаточно накопить на первоначальный взнос, а остальную сумму можно взять в долг у банка. Покупаете и живете сейчас, а платите потом.

Ставка по ипотеке ниже, чем по обычному кредиту. Когда вы берете у банка деньги в долг, на остаток долга каждый месяц начисляются проценты. Ипотечный кредит обычно выдается под более низкий процент, чем потребительский, но банк все равно не прогадает. Чем дольше вы пользуетесь его деньгами, пусть даже по более низкой ставке, тем больше заплатите процентов. Ипотечный кредит можно оформить на срок до 30 лет.

С потребительским кредитом иначе: обычно его выдают максимум на 7—10 лет и под более высокий процент — ставка порою в два раза выше ипотечной. Так банк страхует себя от риска невозврата долга, ведь он не берет в залог купленную недвижимость и не сможет в случае чего ее продать.

Если у вас есть немного денег на первоначальный взнос и возможность отдавать долг в течение долгого времени — ипотека может быть оптимальным решением. Долг размазывается на весь срок кредита, благодаря этому снижается ежемесячный платеж. Можно взять крупную сумму и отдавать много лет, не слишком урезая свой бюджет и качество жизни.

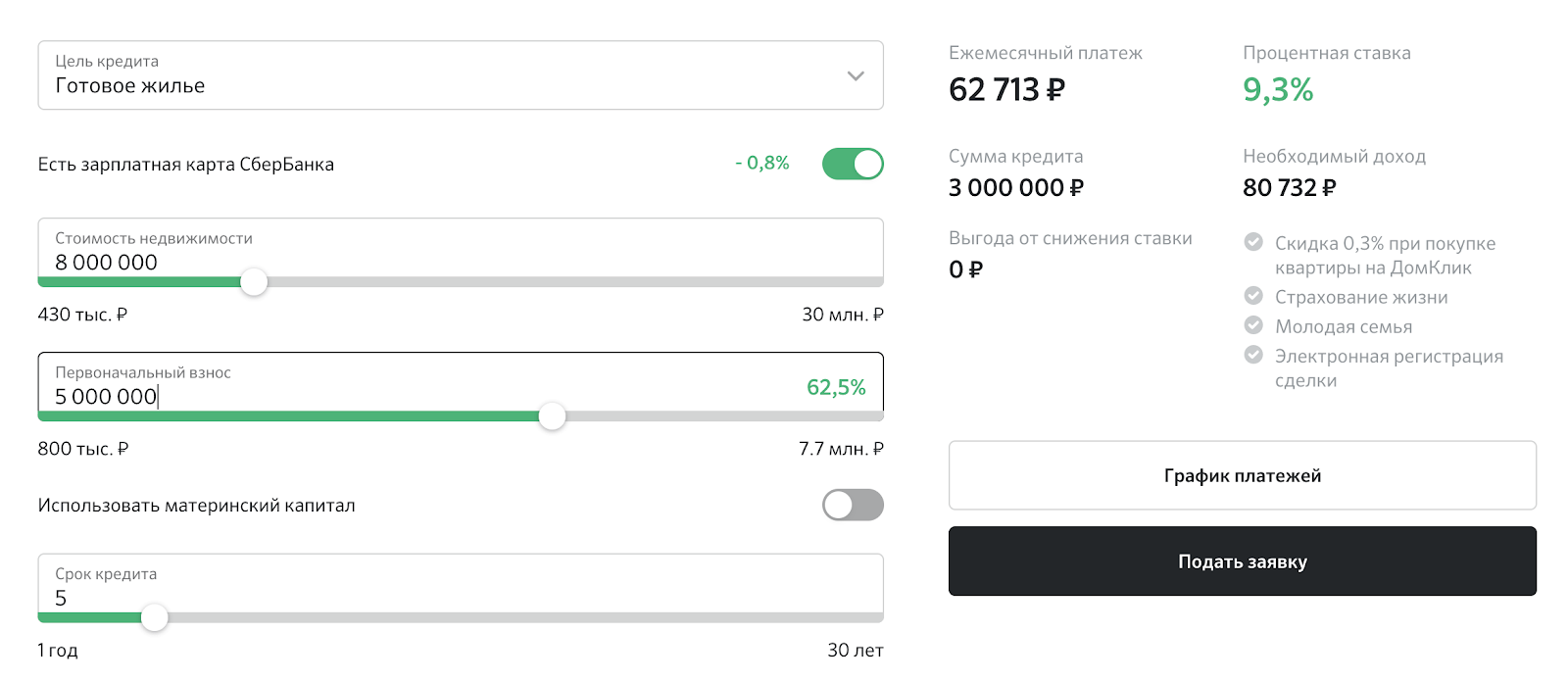

Потребительский кредит всегда дороже ипотечного. Например, в схожих ситуациях Сбер при ипотеке выдаст 3 миллиона на 5 лет под 9,3%

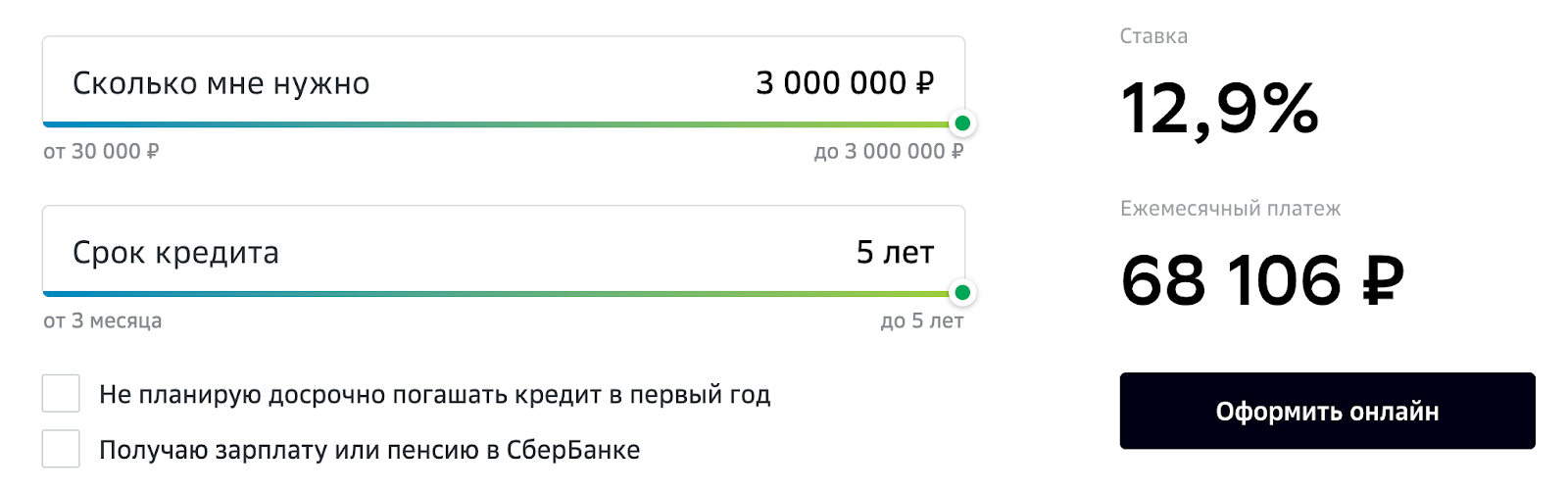

А вот потребительский кредит на эту же сумму будет уже под 12,9%

Можно получить субсидию от государства на покупку квартиры. Государство готово помочь с покупкой квартиры: дать денег на первоначальный взнос или компенсировать банкам проценты по ипотеке. Для этого придуманы разные программы: материнский капитал, льготная ипотека для семей с детьми, субсидия для молодых семей, специальные программы для врачей, учителей и военных, деньги многодетным семьям на погашение ипотеки. Например, в Санкт-Петербурге учителя могут оформить льготную ипотеку: педагог самостоятельно оплачивает 20% стоимости квартиры и получает беспроцентную рассрочку оплаты 60% стоимости квартиры на 10 лет или до увольнения из бюджетной организации.

У всех этих программ разные условия, некоторые программы можно использовать одновременно. В ближайших уроках мы подробно разберем льготные программы, по которым можно взять ипотеку по сниженным ставкам, и расскажем, под какую из них вы подходите.

Цена вашей недвижимости замораживается. Когда вы берете квартиру в ипотеку, для вас она перестает дорожать: вы годами перечисляете банку фиксированные ежемесячные платежи и не беспокоитесь, что квартиры на рынке дорожают.

Инфляция работает на вас и потихоньку съедает долг. За последние 20 лет инфляция составила 500%. Если ее темпы сохранятся, то 20 000 ₽ в месяц через 20 лет будут восприниматься как 4000 ₽. Чем дольше гасите долг, тем более дешевые рубли отдаете банку. Но, с другой стороны, тем больше процентов платите.

Как правило, зарплата растет вслед за инфляцией. Поэтому сегодня ипотечные платежи могут забирать половину вашего заработка, а спустя годы — лишь незначительную его часть.

В отличие от аренды, часть денег можно вернуть. Если вы не справитесь с нагрузкой и решите продать ипотечную квартиру, то даже в этой ситуации можно вернуть часть потраченных денег: банк заберет только сумму долга, а остальные вырученные деньги достанутся вам. А вот деньги, отданные за съем жилья, вернуть не получится.

Кроме того, при покупке квартиры у вас возникнет право вернуть часть денег за счет имущественного вычета. Сумма возврата может составить 650 тысяч рублей: 260 тысяч — за квартиру, 390 тысяч — по ипотечным процентам. В одном из следующих уроков мы пошагово расскажем, как получить вычет.

Можете делать с квартирой почти все, что хотите. В собственной, пусть и ипотечной, квартире вы сами решаете, какой ремонт делать, какую мебель и технику покупать. Вы можете заводить животных, растить детей и не бояться, что за разрисованные обои вам выкатят штраф. Квартиру можно даже сдать, обменять или продать — нужно только заручиться согласием банка. Со съемным жильем такой свободы нет: правила устанавливает хозяин квартиры, а он не всегда идет навстречу нанимателям.

Кроме того, когда у вас своя квартира, можно не переживать, что вас внезапно попросят с нее съехать. Выселить из ипотечной квартиры куда сложнее, чем расторгнуть договор аренды. Банку выгодно, чтобы вы жили в квартире и платили проценты, а вот арендодатель в этом не так заинтересован — если он решит поселить в квартире своих детей, продать ее или сдать другим арендаторам по более выгодной цене, то церемониться не будет.

Почему ипотека не всем нравится

Ипотека не идеальна, помимо плюсов у нее есть и минусы. Перед тем как решиться на ипотеку, подумайте, с какими неудобствами вы готовы мириться.

Вы становитесь не так мобильны. Уехать из съемной квартиры, поменять район или даже город намного проще, чем продать ипотечную квартиру и поселиться в новом месте. Если вы привыкли легко передвигаться и часто менять обстановку, ипотечная квартира может вам не подойти. Обычно на нее решаются те, кто хочет надолго обосноваться в каком-то месте.

Приличную квартиру проще снимать, чем взять в ипотеку. Когда на жилье есть 30—40 тысяч рублей, вы встаете перед выбором: снять комфортабельную квартиру в хорошем районе недалеко от метро или взять ипотеку в спальном районе на окраине за те же деньги. Ипотека вряд ли подойдет, если вам важнее жить в комфорте и вы не готовы терпеть неудобства, пусть и ради собственной квартиры.

Риск не справиться с платежами и влезть в долги. Ипотечные кредиты обычно выдают на десятки лет, но никто не гарантирует, что за это время не возникнет ситуация, которая помешает регулярно гасить долг. Банк может пойти навстречу и на время снизить финансовую нагрузку, но это непростой и небыстрый процесс. Со съемным жильем все проще: перестало хватать денег — снимаешь квартиру подешевле.

Большая переплата. Банк начисляет процент за каждый день пользования своими деньгами. Когда вы берете кредит под 9% на 5 лет, вы отдаете банку 20% стоимости квартиры. За 10 лет переплата будет уже в полтора раза, а если возьмете кредит на 20 лет, то за одну квартиру заплатите как за две.

Чтобы сократить переплату, многие заемщики гасят кредит досрочно — направляют на погашение больше денег, чем изначально договаривались с банком. Уменьшается долг, а вместе с ним и проценты, которые нужно заплатить банку. Про выгодные схемы досрочного погашения мы вам еще расскажем.

Нужны деньги на первоначальный взнос и страховку. Когда вы снимаете жилье, ваши первоначальные вложения невелики. Вам понадобятся деньги за первый и последний месяцы аренды и на комиссию агенту. С покупкой квартиры все сложнее: нужно иметь хотя бы 15% от ее стоимости, деньги на оценку, страховку, государственную регистрацию. В случае со съемной квартирой это десятки тысяч рублей, а на ипотеку нужно сразу иметь сотни тысяч, если не миллионы.

Как банки решают, кому давать деньги на покупку жилья, а кому нет

Банки выдают ипотечные кредиты довольно часто и научились отстаивать свои интересы: отточили договоры до совершенства, просчитали прибыли, внесли цену возможной ошибки или форс-мажора в финальную стоимость кредита.

С начала 2020 года в России было выдано около 1,5 млн ипотечных кредитов — это как если бы все жители Екатеринбурга пошли и взяли ипотеку. Но, несмотря на рекордное количество кредитов, банки не будут рисковать и давать деньги всем подряд.

Перед тем как дать в долг крупную сумму, банк оценивает свою выгоду и риски от предстоящей сделки. В первую очередь для него важна надежность заемщика и ликвидность приобретаемой недвижимости. Банку важно убедиться, что вы будете в состоянии за все время сделать 200—300 ипотечных платежей и что если с этим будут проблемы, то купленную квартиру можно будет быстро продать.

Сможете ли вы исправно платить по кредиту. Перед тем как выдать деньги на покупку квартиры, банк должен понять, какую сумму вам можно безопасно одолжить. Это зависит в основном от вашего заработка — чем выше зарплата, тем больше денег вам готовы дать в долг. Поэтому в первую очередь банк убедится, что у вас есть работа и ваш заработок реальный.

Чтобы это понять, банк попросит принести с работы заверенную работодателем копию трудовой книжки и справку о доходах за последние 6—12 месяцев. В трудовой книжке банк обратит внимание на стаж работы. Чем больше стаж, тем больше уверенности, что ваш доход регулярный и вы в силах планировать бюджет на долгий срок.

Наличие другой недвижимости или автомобиля тоже будет плюсом: в случае проблем с платежами вам будет что продать, чтобы погасить кредит.

Банк проверит не только те документы, что вы сами предоставили, но и другую информацию — из разных источников. Например, изучит вашу кредитную историю или позвонит работодателю. У каждого банка есть свой отработанный алгоритм проверки, поэтому не рекомендуем что-то утаивать: нестыковки все равно обнаружатся и испортят картину.

Как выглядит надежный заемщик для банка

Возраст: 27—50 лет. Официально кредит выдают заемщикам от 18 до 60 лет, но обычно банки опасаются выдавать кредиты слишком молодым или, наоборот, пожилым заемщикам. У двадцатилетних финансовое положение еще не такое устойчивое, а не служивших мужчин до 27 лет могут призвать в армию. В более старшем возрасте доходы, как правило, растут, но после 50 лет повышается риск потери работы и снижения доходов.

Работа: государственная или крупная частная компания. Лучше всего, если это работник из стабильной или развивающейся сферы деятельности, например юрист или программист.

Стаж работы: 3—5 лет. Профессионал ценится выше, чем начинающий специалист: в случае увольнения он быстрее найдет новую работу и продолжит платить ипотеку. Банки настороженно относятся к заемщикам, которые часто меняют работу.

Доход: белая зарплата в 2—3 месячных ипотечных взноса. В банках приняты разные соотношения между платежом и доходом, но обычно кредит на покупку жилья дают в том случае, если ежемесячный платеж по нему не превышает половины доходов.

Первоначальный взнос: 20% от стоимости квартиры. Размер взноса влияет на решение о выдаче кредита. Если у заемщика накоплено на квартиру 15—20% от ее стоимости, банк понимает, что у человека все хорошо с финансами.

Активы: автомобиль, квартира. В случае проблем с деньгами заемщик сможет продать имущество и продолжить платить.

Кредитная история: положительная, без просроченных кредитов. Для банка это значит, что заемщик и раньше брал кредиты, знает правила игры и готов их соблюдать.

Есть семья, ребенок. Семья и дети — плюс к надежности заемщика, если это не многодетная семья, а партнер работает. Члены семьи, не приносящие доход, снижают надежность в глазах банка.

Нет судимости и серьезных проблем со здоровьем. Так меньше риск, что заемщик не сможет зарабатывать и платить.

Все эти требования к заемщику могут меняться. Например, если заемщик берет ипотеку в банке, где у него зарплатный проект, условия по стажу могут быть более лояльными. Нехватку стажа может компенсировать оформление ипотеки под залог уже имеющейся недвижимости, высокий — более 50% — первоначальный взнос или надежный созаемщик, то есть человек, который будет гасить кредит вместе с вами. Банк понимает, что идеальный заемщик — редкое явление, поэтому в каждом случае будет принимать индивидуальное решение.

Можно ли будет быстро продать ипотечную недвижимость, чтобы вернуть деньги. Даже если вы идеальный заемщик с большой зарплатой, банку все равно нужно подстраховаться и иметь возможность вернуть свои деньги, если у вас внезапно возникнут трудности с выплатой ипотеки. Для этого нужно, чтобы выбранное вами жилье было ликвидным, то есть пользовалось спросом. Так его можно будет продать без лишних проволочек.

Принято считать, что легче всего продаются однокомнатные квартиры и квартиры-студии. Хорошо, если жилье расположено недалеко от метро и в районах с хорошей инфраструктурой — садиками, школами, парками, магазинами и больницами. На ликвидность влияет и материал, из которого построен дом: квартиры в кирпичных и монолитных домах покупают охотнее. Качественный ремонт, количество собственников и наличие среди них детей тоже имеют значение. Чем сложнее сделка, тем дольше банку придется искать покупателей.

Представьте, что вы захотели купить квартиру с четырехметровыми потолками, анфиладной планировкой и лепниной. Но есть нюанс: квартира находится в дореволюционном доме, ему больше ста лет. Перекрытия в таком доме деревянные, проводка старая, помимо этого у дома может быть много других проблем. Продать такую квартиру в случае чего банку будет непросто: ценителей винтажной недвижимости в разы меньше, чем тех, кто готов купить новостройку или не самую старую вторичку. Поэтому кредит на покупку такой квартиры могут не одобрить.

Чтобы определить ликвидность недвижимости, банк попросит вас обратиться к специалистам, которые оценят квартиру и подготовят отчет об этой оценке. Так он удостоверится, что жилье продается за адекватную цену и будет пользоваться спросом в течение всего срока ипотечного кредита.

Также банк привлечет юристов и проведет собственную проверку, чтобы понять, нет ли каких-то нарушений или условий, которые смогут затруднить продажу, например незаконных перепланировок или родственников продавца, имеющих право оспорить сделку.

Насколько вы готовы к ипотеке

Ипотека — это финансовый забег на много лет. Поэтому важно еще на старте правильно оценить свои силы. Чтобы это сделать, задайте себе три главных вопроса: сколько денег у вас есть на первоначальный взнос, на какой срок вы готовы взять кредит и какой ежемесячный платеж вы можете себе позволить.

Сколько денег у вас есть на первоначальный взнос. Когда вы показываете банку, что у вас есть деньги на первоначальный взнос, то предстаете перед ним как более надежный заемщик: раз вы смогли накопить на взнос, значит, у вас все хорошо с финансами. По условиям большинства банков для первоначального взноса у вас должно быть минимум 10—15% от стоимости квартиры.

Среднестатистический россиянин старается действовать осторожнее и обычно вносит 20—30% . Логика простая: чем больше первоначальный взнос, тем меньше переплата по кредиту, ведь вы покупаете часть квартиры на свои деньги и меньше берете в долг у банка. Кроме того, больший первоначальный взнос позволит купить более дорогую недвижимость. Например, 3 млн рублей могут стать половиной взноса за квартиру стоимостью 6 млн, а могут — 15% за квартиру стоимостью 20 млн.

На какой срок вы готовы взять ипотеку. Кто-то спокойно относится к ипотеке на 20 лет и считает это суровыми реалиями жизни, а кто-то с дрожью думает о том, что квартира будет в залоге пять лет, и набирается сил, чтобы расквитаться с долгом как можно раньше.

По части срока все индивидуально. Чем больше срок, тем больше процентов банку заплатит заемщик, но тем меньше будет ежемесячный платеж. Кроме того, у заемщика остается право гасить кредит досрочно и таким образом сокращать срок ипотеки.

Если посмотреть статистику — в среднем в России ипотеку берут на 18 лет, а расплачиваются за 7.

Какой ежемесячный платеж вы можете себе позволить. Банк понимает, что вы не можете весь свой заработок направлять на погашение кредита: должны оставаться деньги и на жизнь. Перед тем как одобрить кредит, банк захочет убедиться, что платежи по нему не пустят вас по миру.

Большинство банков сходятся в том, что на выплату ипотеки не должно уходить более 50% дохода: чем больше платеж, тем меньше заемщик защищен в случае непредвиденных обстоятельств, например потери работы.

Эксперты считают более безопасным вариант, когда ежемесячный платеж не превышает половины от ваших свободных денег — тех, что остаются после оплаты всех счетов и покупки необходимого.

Итоги

- Ипотека — это возможность купить недвижимость, на которую у вас сейчас нет денег.

- Купленное жилье принадлежит не банку, а вам. Банк лишь ограничивает вас в некоторых правах и запрещает проводить сделки без его одобрения.

- Когда вы берете ипотеку, инфляция работает на вас и постепенно съедает долг: чем дольше гасите кредит, тем более дешевые рубли отдаете банку.

- Ипотека не бесплатна: каждый месяц на остаток долга банк начисляет проценты. При большом сроке переплата по процентам может составить 100%. Вы будто покупаете две квартиры: одну себе, другую банку.

- Идеальных заемщиков не существует. Шанс получить ипотечный кредит есть у любого, кто может исправно платить по кредиту и покупает обычное жилье.

Что дальше

В следующем уроке мы попробуем финансово подготовиться к ипотеке. Посчитаем, сколько вы можете тратить на ипотеку, чтобы не жить в режиме тотальной экономии. Расскажем, как накопить на первоначальный взнос и не сойти с дистанции. И поведаем о главном лайфхаке ипотечника — генеральной репетиции.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik

https://journal.tinkoff.ru/pro/zato-svoya/1-chto-takoe-ipoteka/