Начисление процентов по кредиту

Получение кредита от банка или от иной кредитной организации происходит на основании договора. Деньги перечисляют на расчетный или валютный счет компании. За их использование необходимо уплачивать проценты. Рассмотрим типовые проводки по выдаче, возврату и начислению процентов по кредитам.

Проценты по краткосрочному кредиту

Заемные средства выдаются банком на срок до 12 месяцев. Кредит не является доходом компании и не подлежит налогообложению. А вот начисленные по кредиту проценты можно учесть в расходах организации.

Получение кредита отражают записью по дебету 51 и кредиту счета 66. Именно с момента перечисления на расчетный счет организации кредитных денежных средств, возникает обязательство по их уплате.

Проценты по кредиту начисляют проводкой:

- Дебет 91.2 Кредит 66.

Если банк за предоставление кредита взимает комиссию в виде однократного платежа в фиксированном размере, его учитывают, как прочий расход:

- Дебет 91.2 Кредит 66.

Списывается эта сумма в соответствии с условиями учетной политике: единовременно или равными долями в течение всего срока кредита.

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76 (66).

Организация получила краткосрочный кредит в сумме 450 000 руб. Процентная ставка 9% годовых. Срок — 4 месяца.

Проводки по получению и процентам по кредиту:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен кредит | 450 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты по краткосрочному кредиту | 13 500 | Договор займа |

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на счете 67. Получение идентично краткосрочному кредиту:

- Дебет 51 Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

- Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

- Дебет 67 Кредит 51.

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76.

Организация получила долгосрочный кредит на 5 лет в сумме 4 250 000 руб. Ставка – 12% годовых. Погашение кредита – ежемесячно, равными платежами. В один из месяцев по оплате процентов были начислены пени за просрочку платежа в сумме 1 749,30 руб.

Проводки по начисленным процентам и получению кредита от юридического лица:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 67 | Получен кредит | 4 250 000 | Выписка банка |

| 91.2 | 66 | Проводка: начислены проценты по кредиту | 42 500 | Договор займа |

Особенности учета процентов

Те проценты, которые подлежат нормированию (из среднего уровня долговых обязательств или из ставки рефинансирования) могут по-разному отражаться в бухгалтерском и налоговом учете. Из-за этого возникают постоянные разницы. Сверхнормативные проценты нужно отразить в учете по Дебету 99 счета и кредиту 68.

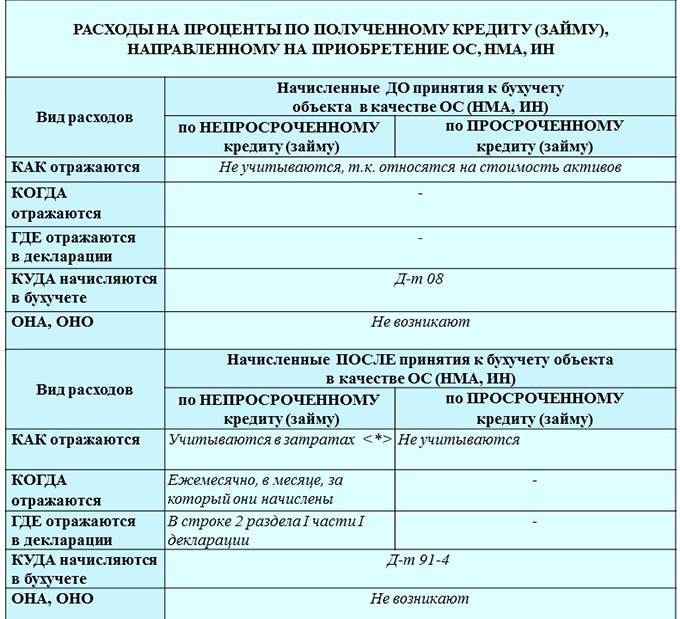

Учет процентов по кредитам и займам, использованным на приобретение основных средств, НМА

Проценты являются платой за пользование кредитом (займом) .

Организация может привлекать кредиты (займы) в том числе для расчетов за инвестиционные активы.

В особом порядке учитываются проценты по кредитам (займам), полученным на приобретение (создание):

— основных средств (ОС);

— нематериальных активов (НМА);

— инвестиционной недвижимости (ИН).

———————————

С учетом ограничений, установленных для процентов по долговым обязательствам (ст. 131-1 НК).

В бухгалтерском учете:

Проценты за пользование кредитом (займом), начисленные:

— до принятия объектов к учету в качестве инвестиционных активов, формируют их первоначальную стоимость на счете 08 «Вложения в долгосрочные активы»;

— после, — относятся на расходы по финансовой деятельности и учитываются на счете 91 «Прочие доходы и расходы» .

Поскольку проценты начисляются за каждый день пользования кредитом, то полагаем, что на дату принятия объекта к учету в качестве ОС, НМА, ИН следует исчислить сумму процентов за пользование кредитом по этот день и включить их в стоимость этого объекта . Например, проценты за пользование кредитом начислены с 1 по 30 июня. Объект принят к учету в качестве ОС 15 июня. Проценты, начисленные с 1 по 15 июня, следует включить в стоимость основного средства.

При налогообложении прибыли:

1) проценты, отнесенные на счет 08 и включаемые в стоимость ОС, НМА, ИН, в момент начисления при налогообложении прибыли не учитываются .

Эти проценты могут учитываться при налогообложении прибыли в затратах в составе начисленной амортизации в установленном законодательством порядке ;

2) проценты по кредитам, полученным на приобретение ОС, НМА, ИН, отраженные на счете 91, учитываются при налогообложении прибыли в составе затрат .

Не учитываются при налогообложении прибыли проценты, которые:

— начислены по просроченным займам (кредитам) .

— начислены по займам (кредитам), использованным на приобретение инвестиционных активов, которые не будут использоваться в предпринимательской деятельности .

Полагаем, если проценты по просроченным кредитам (займам) включены в первоначальную стоимость объектов, то амортизацию по таким объектам можно в полном объеме относить на затраты, учитываемые при налогообложении прибыли. При этом необходимо соблюдать ограничения по включению в затраты, установленные для амортизации, а именно: объекты должны использоваться в предпринимательской деятельности, при этом ОС находится в эксплуатации .

— начислены по займам, которые являются контролируемой задолженностью . Необходимость снять их с затрат может возникнуть у организации в конце года.

На сумму расходов, которые отражаются в бухучете, но не учитываются при налогообложении прибыли, возникает постоянная разница и соответствующее ей постоянное налоговое обязательство. Эта разница в бухучете не отражается .

Организация взяла в банке кредит в белорусских рублях в сумме 50000 руб. для приобретения производственного оборудования сроком на 24 месяца с отсрочкой платежа по основному долгу 6 месяцев.

В сентябре сумма 50000 руб. поступила на счет организации и в этом же месяце перечислена поставщику оборудования. В октябре поступило оборудование и принято к бухучету в качестве основного средства.

Проценты по кредиту составили (условно):

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

Сумма процентов (СП) в составе платежа по кредиту в отдельных банках рассчитывается по-разному. Одни банки для ее расчета определяют ежемесячную процентную ставку, другие — ежедневную процентную ставку (более распространенный случай).

В первом случае сумма процентов рассчитывается по формуле:

где СКост. — остаток задолженности по кредиту, на который начисляются проценты;

ПС — месячная процентная ставка (1/12 годовой процентной ставки, деленная на 100).

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

где П — годовая процентная ставка, деленная на 100;

год. дн. — количество дней в году (365 или 366 дней);

дн. — количество дней, за которые в текущем периоде начисляются проценты. Если платежи ежемесячные, то значение «дн.» может быть, в зависимости от месяца, от 28 до 31.

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

Пример. Расчет процентов по кредиту

1. Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 16% годовых.

Расчетный период — с 09.01.2020 по 06.02.2020 (обе даты включительно), то есть количество дней в расчетном периоде — 29.

Расчетная сумма процентов = (16% / 100 / 366 x 29) x 100 000 = 1 267,76 руб.

2. Немного иначе проценты рассчитываются в случае, если расчетный период частично приходится на обычный год, а частично — на високосный.

Остаток задолженности по кредиту — 100 000 руб.

Процентная ставка — 16% годовых.

Расчетный период — с 10.12.2019 по 09.01.2020 (обе даты включительно). В этом случае общее количество дней в расчетном периоде — 31, но 9 из них относятся к високосному году, а 22 — к обычному.

Расчетная сумма процентов = (16% / 100 / 366 x 9) x 100 000 + (16% / 100 / 365 x 22) x 100 000 = 1 357,82 руб.

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

В любом случае платеж состоит из двух частей — суммы процентов (СП) и части основного долга (ОД):

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

- фиксированной ставки;

- переменной ставки — в зависимости от изменения предусмотренной договором переменной величины.

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

При этом законодательством в отношении потребительского кредита (займа) установлено ограничение его полной стоимости (далее — ПСК), что влияет на размер процентной ставки по нему. Так, на момент заключения договора ПСК в процентах годовых не может превышать наименьшую из следующих величин: 365% годовых или среднерыночное значение ПСК, рассчитанное Банком России и применяемое в соответствующем календарном квартале, более чем на 1/3.

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 04.02.2020

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Учет займов (выданных, полученных) – проводки бухучета.

Любая организация может самостоятельно кредитовать своих сотрудников или другие компании на основании договора займа. Проводки в 1С и особенности учета таких кредитов мы рассмотрим данной статье.

Организация может предоставить 2 типа займов:

- Беспроцентный

- Заём на процентной основе

Получателем кредита могут выступать юридические лица, индивидуальные предприниматели или физические лица. При этом, заёмщик не обязан быть как то связан с компанией – это может быть как сотрудник, так и посторонняя организация.

Выдача займа: проводки

Организация выдает займы на основании договора, утвержденного и подписанного обеими сторонами. Договор займа, как и долговая расписка, отражает условия, сроки, периодичность платежей, проценты и прочие нюансы.

Юридическим лицам

Когда происходит предоставление займа другой организации, проводки отражаются по 58 счету, на открытом к нему субсчете «Предоставленные займы».

Если для компании выдача кредитов – это основная деятельность, то нужно отражать начисление процентов по договору займа – проводки по счету 91.1.

Займы могут предоставляться как деньгами, так и например, продукцией. В этом случае он считается «неденежным» и фиксируется по-другому. Если это беспроцентный займ –проводки проходят в Дебет по 76 счету (Расчеты с разными дебиторами и кредиторами), Кредит: 51 (р/счет), 10 (материалы), 50 (касса), 41 (товары) и т.п.

Как провести неденежный займ (выданный)

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

Как провести денежные (предоставленные) займы: проводки

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займа, решается совместно сторонами и отражается в договоре. Можно использовать схему аннуитета или «Простой Процент».

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Как учесть заём между организациями?

Если небанковская организация одалживает другой фирме деньги под проценты, учет будет следующим:

- Дебет 58, Кредит 50 (наличными), 51 (безнал), 52 (валюта), 40 (товары), 10 (материалы).

Помните, если заём носит беспроцентную основу, используем счет 67.

- Возврат займа организации оформляется обратной проводкой: Дебет 50,51,40,10, Кредит 58.

Отдельный вопрос касается учета НДС: если кредит выдан в натуральной форме (товаром). Согласно Налоговому Кодексу эта операция считается реализацией, соответственно придется учесть НДС:

- Учет НДС при выдаче займа: Дебет 91.2 Кредит 68

- Входящий НДС при возврате займа: Дебет 19 Кредит 58

- Если заём выдается работнику компании – используем Дебет 73, Кредит 50 или 51.

Оплата процентов по договору займа: проводки

Для списания процентов по кредиту используются проводки в Дебет 91 счета на субсчет «Прочие сопутствующие расходы». Для проводки «начислены проценты по краткосрочному кредиту» используем Кредит 66 счета.

- Оплата процентов: Дебет 66, Кредит 51;

- Учет процентов, как расходов: Дебет 91.2, Кредит 66.

Организация, выдавшая заём, учитывает полученные проценты, как «Прочие доходы» в Дебет 76 счета, Кредит 51 (или 50, если была наличка).

Пример учета процентного займа организацией:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 91.2 | 66 | Начисление процентов за первый календарный период (месяц) | 500 | Справка бухгалтерии |

| 66 | 51 | Оплачены проценты за первый календарный период | 500 | Исходящее платежное поручение |

| 91.2 | 66 | Начисление процентов за второй календарный период (месяц) | 400 | Справка бухгалтерии |

| 66 | 51 | Оплачены проценты за второй календарный период | 400 | Исходящее платежное поручение |

| 66 | 51 | Возврат кредита | 100000 | Исходящее платежное поручение |

Начислены проценты по краткосрочному кредиту — проводка

Понятие краткосрочного кредита в бухгалтерском учете

Начисление процентов по краткосрочному кредиту: проводки

Отражение процентов по кредиту в бухгалтерском учете: пример

Понятие краткосрочного кредита в бухгалтерском учете

Кредитные средства— это один из видов обязательств компании. Подробно обо всех возможных обязательствах читайте .

Все полученные кредиты организации можно классифицировать по нескольким признакам. Рассмотрим одну из классификаций схематично.

Изучим эту схему подробнее:

- Краткосрочными признаются кредиты, срок возврата которых не превышает 1 год (365 дней). Для учета таких кредитов ПБУ 15/2008 «Учет расходов по займам и кредитам» и планом счетов бухгалтерского учета (утвержден приказом Минфина России от 31.10.2000 № 94н) предусмотрен счет 66 «Расчеты по краткосрочным кредитам и займам».

Получение кредита в бухгалтерских проводках отражается так: Дт 51, 52, 50 (расчетный, валютный счета, касса) Кт 66 «Краткосрочные займы».

Для возврата средств оформляется обратная проводка: Дт 66 Кт 51, 52, 50.

- Долгосрочные кредиты выдаются на срок более 1 года. Для их учета планом счетов предусмотрен счет 67 «Расчеты по долгосрочным кредитам и займам».При этом будет формироваться такая проводка: Дт 51, 52, 50 (расчетный, валютный счета, касса) Кт 67 «Долгосрочные займы».

Есть 2 способа учета такого кредита:

- кредит учитывается с момента поступления и до момента возврата на счете 67 как долгосрочный;

- по истечении 365 дней до возврата кредита его можно переквалифицировать в учете как краткосрочный и перевести на счет 66.

Конечно, такие нюансы учета лучше сразу прописать в учетной политике для того, чтобы избежать лишних вопросов налоговиков и аудиторов.

- Кредит беспроцентный. Это означает, что за пользование кредитом компания не платит никаких дополнительных сумм. Это достаточно скользкий момент с точки зрения налоговых органов, так как у компании-кредитора отсутствует доход в виде получения процентов по выданному займу, а у компании-должника есть некая выгода по той же причине.

Подробнее об учете процентов в налоговых расходах читайте в нашей статье «Принимаемые для налогообложения проценты по кредиту 2020».

- Ну и наконец, процентный кредит, когда кредит выдается за определенную плату в виде процентов от суммы кредита.

Начисление процентов по краткосрочному кредиту: проводки

Расходы по содержанию процентного кредита в бухгалтерском учете отражаются в зависимости от направления кредита (п. 7 ПБУ 15/2008).

Таким образом, проводки будут зависеть от цели кредита.

91.2 «Прочие расходы»

66 «Расчеты по краткосрочным кредитам»

Начислены проценты по краткосрочному кредиту

08 «Вложения во внеоборотные активы»

Проценты за пользование кредитом включены в состав внеоборотных активов

15 «Заготовление и приобретение ТМЦ»

Проценты за пользование коммерческим кредитом включены в стоимость материала (п. 6 ПБУ 5/01)

ВАЖНО! Проценты отражаются в составе прочих расходов равномерно в течение всего срока кредита. Даже если договором предусмотрен иной график платежей, в бухгалтерском учете необходимо начислять данные расходы на последнее число каждого месяца (п. 8 ПБУ 15/2008).

Для начисления процентов в учете используют такую формулу:

П = S × С / 365 × 30 (28, 29, 31),

где: S — сумма кредита;

С— процентная ставка, указанная в договоре;

30 (28, 29, 31) — количество дней в месяце.

Если ваша компания использует кредит для строительства какого-либо объекта, то для учета процентов в стоимости такого объекта надо помнить о следующем: если работы приостанавливаются на срок более 3 месяцев, то проценты перестают включаться в стоимость такого актива, а относятся в состав прочих расходов (п. 11 ПБУ 15/2008). Проценты снова включаются в стоимость активов после возобновления работы над проектом.

Подробно узнать об инвестициях и капитальных вложениях можно из нашей статьи «Инвестиции осуществляются в форме капитальных вложений».

Отражение процентов по кредиту в бухгалтерском учете: пример

Рассмотрим, как правильно должны быть составлены проводки и начислены проценты по кредиту в бухгалтерском учете.

Компания «СтройМастер» использует для пополнения оборотных активов кредитные средства, взятые в банке на 10 месяцев под 10% годовых. Сумма — 4 млн руб. Договор заключен 01.03.2020.

Одновременно компанией уже 2 года выплачивается кредит, который был использован на строительство нового объекта основных средств. Строительство еще не закончено. Сумма —3 млн руб. под 8% годовых.

Рассмотрим начисление процентов по этим договорам в марте 2020 года:

- Договор на пополнение оборотных средств заключен сроком на 10 месяцев. Соответственно, для учета будем использовать счет 66 (для краткосрочных займов): Дт 51 Кт 66 — 4 000 000 руб. (учтено получение краткосрочного кредита).

Сумма процентов в день составит: 4 000 000×10%/365= 1095,89 руб.

Проценты к начислению в марте: 1 095,89 × 31= 33972,60 руб.

Проводка: Дт 91.2 «Прочие расходы» Кт 66.2 «Проценты по краткосрочным кредитам»— 33 972,60 руб.

- Кредитный договор, целью которого было вложение в инвестиционный актив, судя по срокам существования в компании, должен быть квалифицирован как долгосрочный и учитываться на счете 67 (для долгосрочных кредитов).

Сумма процентов в марте: 3 000 000 × 8% / 365 × 31= 20 383,56 руб.

Для таких процентов по кредиту проводка будет следующая: Дт 08 Кт 67.2 «Проценты по долгосрочным займам»— 20 383,56 руб. (проценты по долгосрочному кредиту, используемому для инвестиционного проекта, включены в стоимость внеоборотного актива).

Итоги

Начисление процентов в учете — та часть бухгалтерской работы, которая осуществляется, как правило, ежемесячно и влияет на формирование корректного финансового результата. Действующее законодательство позволяет нам отражать плату за пользование кредитом в расходах, и задача бухгалтера — не ошибиться в расчете текущих расходов по кредиту.

https://arbatcredit.ru/nachislenie-protsentov-po-kreditu/